Налоги на труд. Украина имеет налоговые ставки на уровне богатых, развитых стран, а «чистую» зарплату в ~6,5 раз меньше, чем в среднем по ОЭСР.

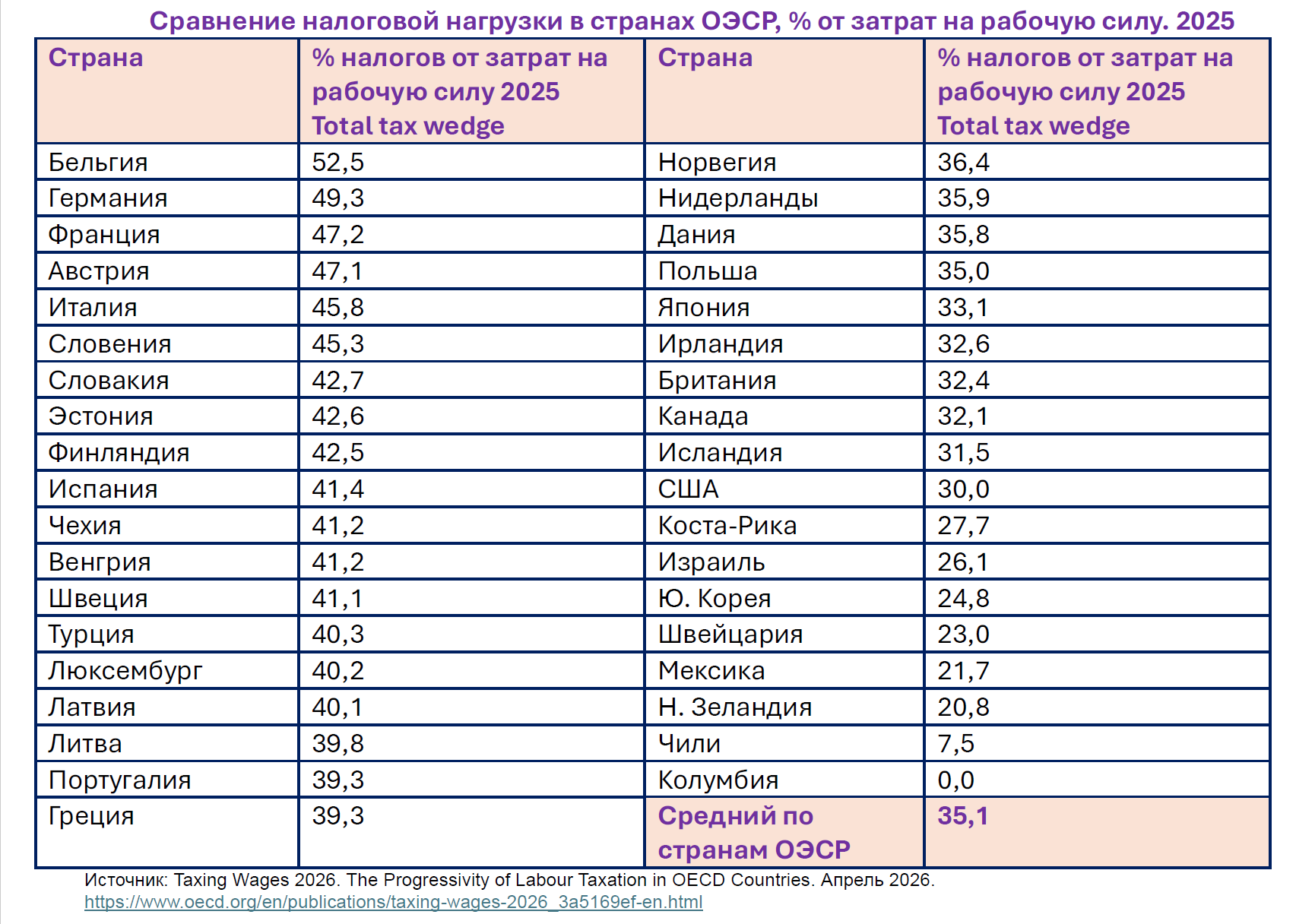

Организация экономического сотрудничества и развития (ОЭСР) опубликовала доклад о налогообложении зарплаты в 2025г. Ставки налогов в развитых странах остаются очень высокими. В среднем по странам ОЭСР она составляет 35,1%, от 52,5% в Бельгии до 7,5% в Чили и нулевой налоговой нагрузке на зарплату в Колумбии.

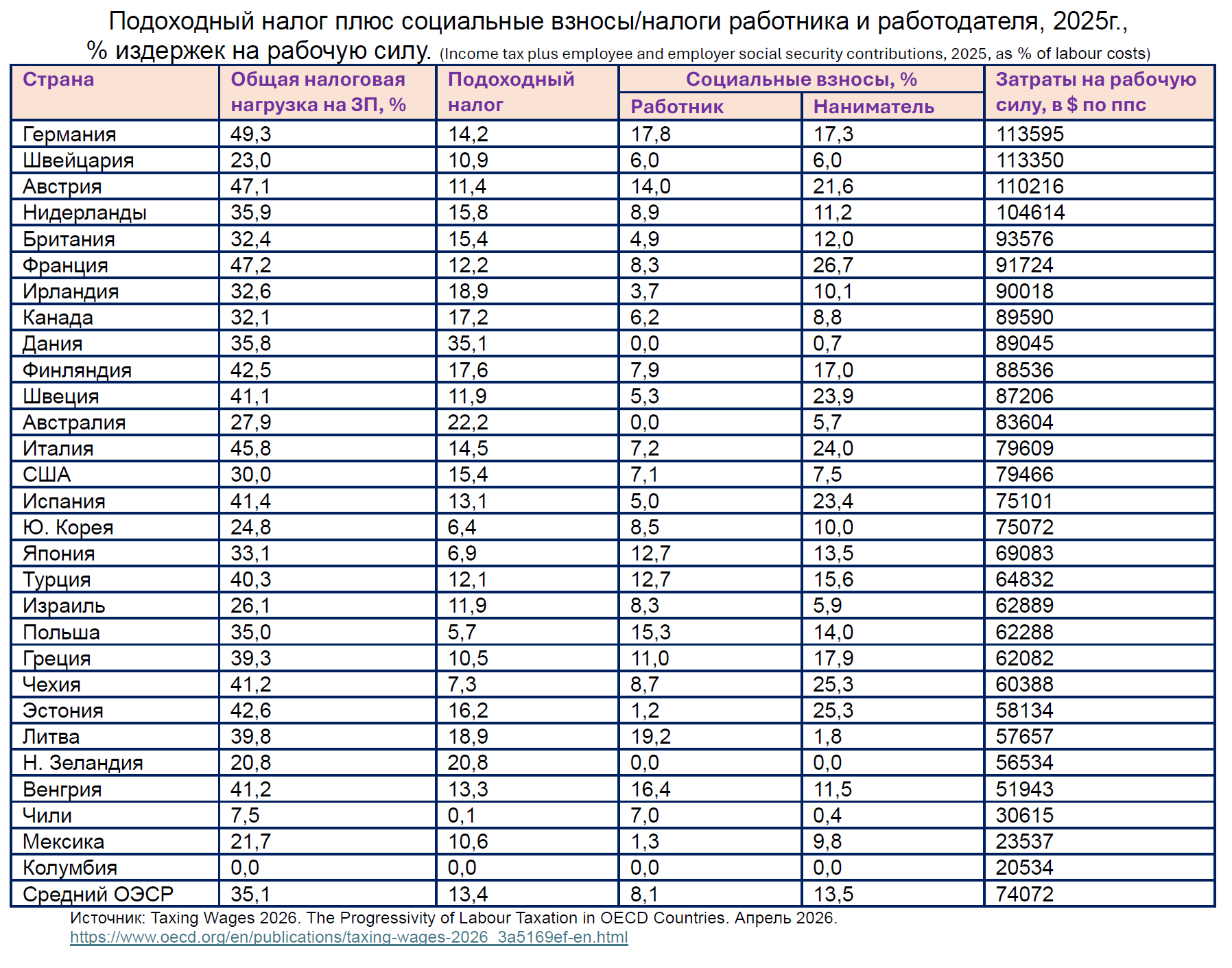

Эксперты ОЭСР под налогами на зарплату принимают налог доходы физических лиц, социальные взносы и налоги на фонд оплаты труда (которые при расчете налоговых ставок суммируются с социальными взносами работодателя), уплачиваемые с валовой заработной платы. «Следовательно, любой подоходный налог, который может взиматься с доходов, не связанных с заработной платой, а также другие виды налогов — такие как налог на прибыль предприятий, налог на чистый капитал и налоги на потребление — не учитываются».

Налоговая нагрузка определяется как отношение суммы налогов, уплачиваемых среднестатистическим несемейным работником без детей, к соответствующим совокупным затратам работодателя на оплату труда. Налоговые режимы самые разные. Даже в странах ЕС в ОЭСР (таким 22 страны) они разные. Например, в Германии совокупная налоговая нагрузка за рабочую силу в 2025г. составила 49,3% издержек нанимателя на труд. Этот показатель раскладывается так: 14,2% - подоходный налог, 17,8% платит социальный взнос/налог работник и 17,3% наниматель. В Дании налоги на зарплату составляют 35,8%: 35,1% - это подоходный налог и 0,7% платит работодатель. В Мексике налоги на зарплату составляют 21,7%, а в Чили – только 7,5%. При этом подоходный налог – это 0,1%, оплата работником социального взноса – 7,0%, а нанимателем – 0,4%. В Колумбии вообще нет налогов на труд, т. е. на зарплату, которые учитываются по методологии ОЭСР. Налоги на зарплату классифицируются, как «неналоговые обязательные платежи» (non-tax compulsory payments (NTCPs) и инвестируются пенсионными фондами.

Страны с низким уровнем доходом, низкой производительностью труда не могут позволить себе высокие налоги на зарплату. Если так «ощипывать» гусей, то они либо сдохнут (банкротство легального бизнеса, который работает в белую), либо перейдут в тень. Мы это прекрасно знаем по себе, в Украине. Привязка налогов на зарплату с пенсионными выплатами в ситуации демографической ямы, интенсивной миграции и растущего влияния современных технологий на процессы производства и структуру занятости – это грубая теоретическая и практическая ошибка. Попытки МВФ, ЕС, ОЭСР навязать Украине стандартную налоговую модель в отношении зарплату, других баз для налогообложения, включая такие, как «добавленная стоимость», «прибыль юридических лиц» обрекают нас на консервацию неконкурентоспособности, на хронически высокую теневую занятость и застревание в ловушке низкой производительности труда.

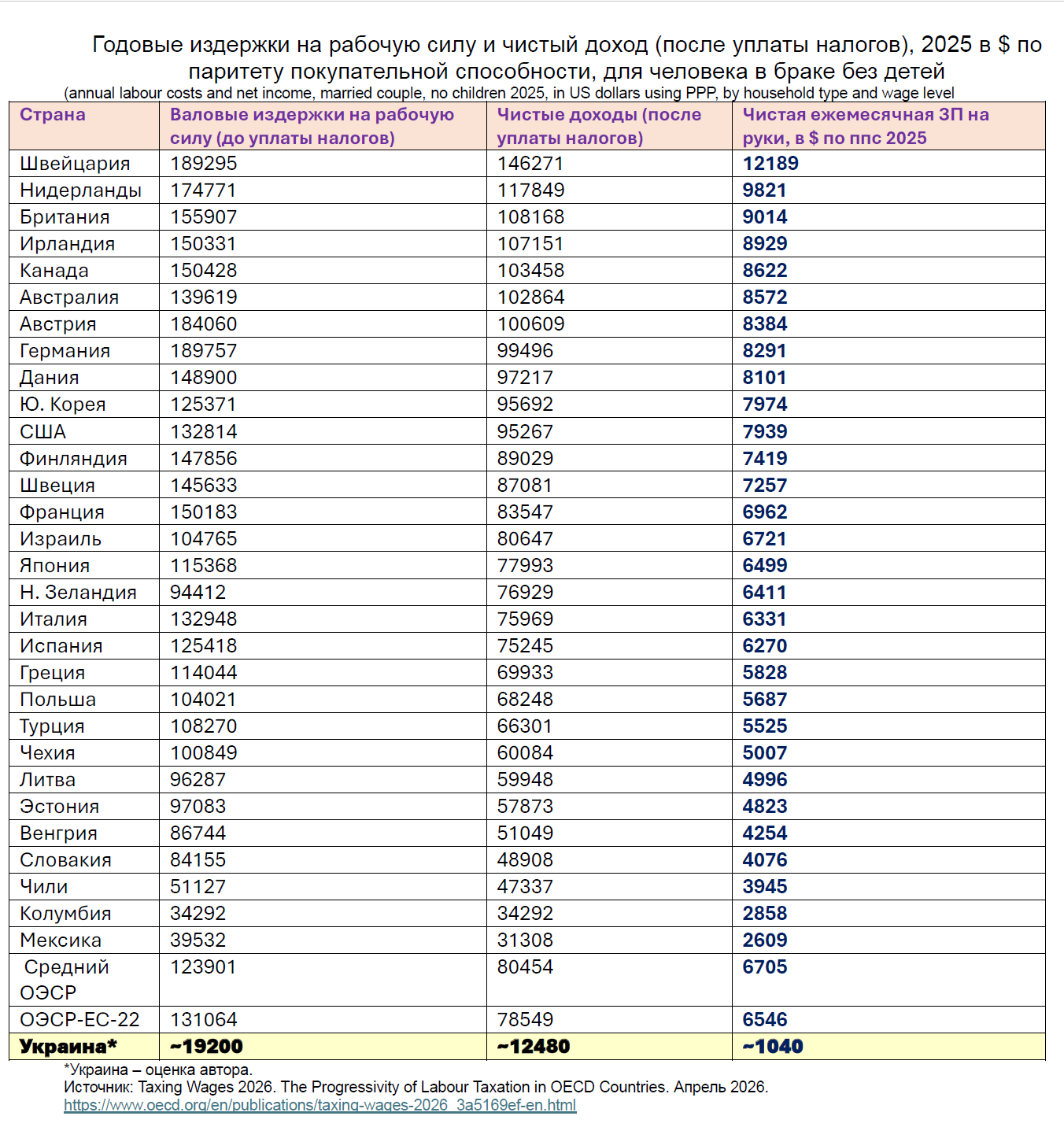

ОЭСР привёл данные по общим расходам нанимателей на одного работника (валовые издержки в $-долларах по паритету покупательной способности) и сумму чистого дохода (зарплата на руки) в 2025г. Лидером среди стран ОЭСР стала Швейцария. В 2025г. чистая (после уплаты налогов) зарплата в $-долларах по паритету покупательной способности (ппс) составила ~$12190. Получается что с учётом ппс средний швейцарец получает чистыми на руки за месяц, что украинец за год.

ОЭСР не приводит данные по Украине. У нас в 2025г. среднегодовая зарплата составила ~$500 «грязными». Номинальный ВВП Украины меньше ВВП по ппс в 3,2 раза. Значит, годовой валовый доход среднего украинца в виде зарплаты по ппс в 2025г. составил оценочно $19200, а чистыми, т. е. после уплаты налогов - ~$12480 в год или ~$1040 в месяц. Эта чистая зарплата в 6,4 раза меньше, чем в среднем по ОЭСР. Наша чистая зарплата на руки в 2025г. была в 5,5 раз меньше, чем в Польше, в 4,8 раза меньше, чем в Чехии, в 8 раз меньше, чем в Германии, в 7,6 раз меньше, чем в США.

Такой огромный разрыв образовался из-за некачественной экономической политики Украины не только во время российской войны, но на протяжении всей новейшей истории. Наши правительства, парламенты и президенты копировали то, что им рекомендовали товарищи из международных организаций, не думая о последствиях для инвестиций, производства и развития предпринимательства. В результате Украина получила налоговую систему, которая не только не ускоряет темпы экономического роста, не только не улучшает страновую конкурентоспособность, а наоборот тормозит развитие, порождает коррупцию и вытесняет предпринимателей в тень. Если кто-то говорит вам, «давайте сделаем налоговую систему, как в Евросоюзе», или «давайте сделаем украинскую налоговую систему по лекалам ОЭСР», гоните его поганой метлой. Этот человек, в лучшем случае полезный идиот, который слепо верит во всё, что создали МВФ, ЕС, ОЭСР, либо тот субъект, который получает выгоду от дискреции при налоговом администрировании и применении сотен налоговых режимов в пользу синдиката «VIP-распорядителей и потребителей чужого».

Украина остро нуждается в принципиально новой налоговой системе. Нам нужно:

- отказаться от нынешнего режима налогообложения зарплаты, перейти на плоскую шкалу подоходного налога на физические лица;

- отвязать налоги на фонд зарплаты от пенсионных обязательств;

- отказаться от такой базы для налогообложения, как «добавленная стоимость»;

- отказаться от такой базы для налогообложения, как «доход юридического лица»;

- отказаться от прогрессивных шкал налогов;

- ликвидировать все исключения из плоских ставок налогов;

- отказаться от применения налогов для оказания влияния на структуру, характер экономических решений. Инвестировать, потреблять, сберегать – это решения людей, а не чиновников;

- главным источником налоговых доходов бюджета сделать налог на розничный оборот товаров и услуг по плоской шкале.

Украина находится на таком этапе развития экономики, с такой структурой капитала, с таким уровнем накопленного капитала, что мы объективно не можем тянуть налоговую систему ЕС, развитых стран. Гигантский разрыв в зарплате и в производительности труда – это мощный пылесос, который высасывает из страны как таланты, высокопрофессиональные кадры, так и капитал вместе с современными технологиями. С другой стороны, такой режим блокирует частные инвестиции. С нашей налоговой, а ещё и монетарной политикой мы никому не интересны среди мощных глобальных цепочек ценности. Мы даже украинцев за границей не сможем убедить инвестировать в нашу экономику после войны, если сохраним существующую налоговую систему и правовой, регуляторный беспредел.

Є доходи бюджету, через те що їх або мало, або використовують їх на витрати за вищими цінами, гроші збираються податками.

У ЄС теє є аналог ПДВ, тож загальний відсоток податку буде вищщий якщо порахувати ще +15-20% ПДВ яке сплатите з з/пу магазинах та за послуги.

У України є одна проблема, це відсутність стабільного великого ринку збиту товарів без обмежень.

Якщо нам ЄС каже, ні ви наш конкурент давайте ми обмеживо ваші товари та введемо ліміти та мита, то жоден рівень податків не покращить ситуацію.

Поза лімітами/квотами на експорт Україна отримає прибуток аналогічний тому як продавати продукцію у країни з низьким доходом.

Немає проблем з продуктивністю праці, є проблема з неомжливістю продати товар у країни з високими доходами через штучно створені обмеженя недивлячись на Світову організацію торгівлі. Оскільки нема кому напистаи скаргу і отримати позитивний результат, податки це все гра у балансування на межі виживання.

Багаті країни які мають спільний ринок довгі роки незацікавлені у тому щоб у них були конкуренти із быдних країн, та зменшували їх дохід.

Україні треба створювати та редагувати власні закони так, щоб підтримтаи власний розвиток незалежно від побажать ЄС, МВФ та інших.

Приклад згубних рішеь -це підтримка ідеї електрифікації транпорту, є біопаливо і воно є різне, це не тільки біодизель та спирт, можна ще газифікувати деревину 3кг замість1 л бензину.

Зробивши дозвіл на більші викиди для авто та тракторів на ібопаилві всередині України хоч євро1 або без обмежень взагалі, можна підтримати економіку.