Анализ аукционов Фонда гарантирования вкладов через площадку "Прозорро.Продажи"

Выкладываю статистику торгов Фонда гарантирования вкладов в "Прозорро.Продажах".

ОБЩАЯ КАРТИНА ТОРГОВ

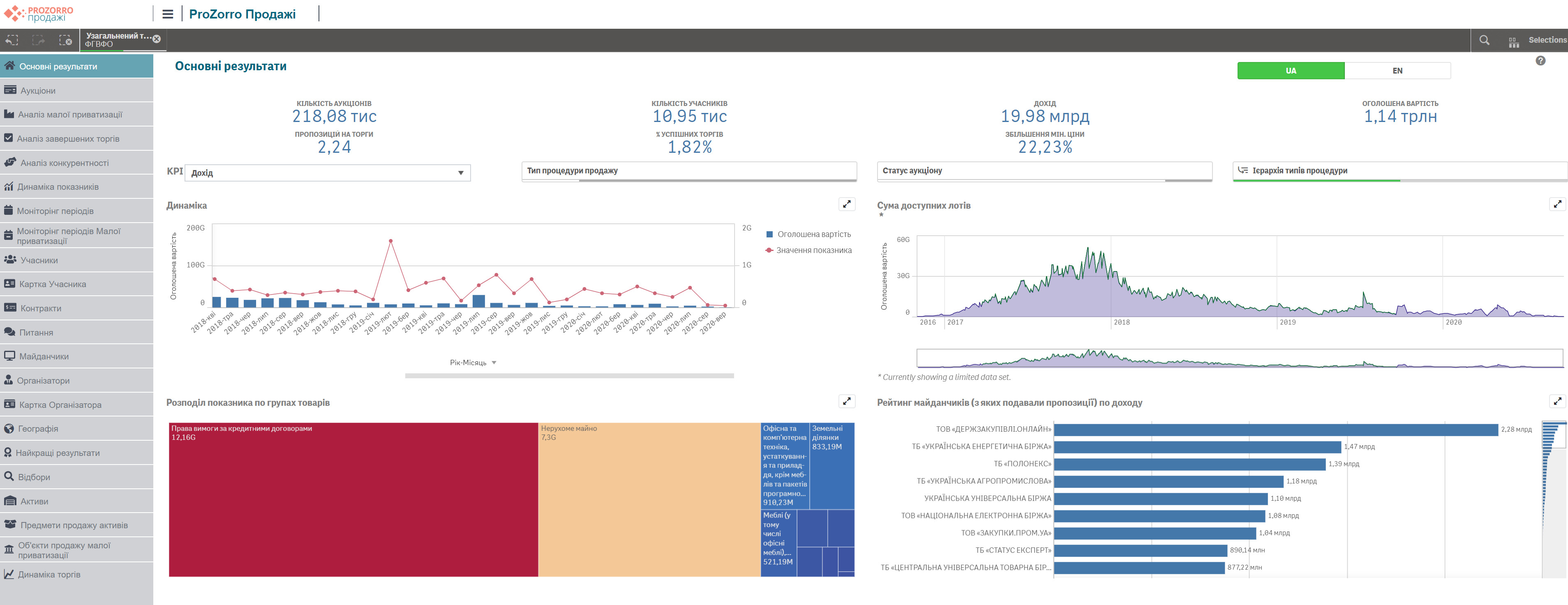

Вот общие цифры торгов за период с конца 2016 года:

Количество аукционов - 218 тысяч

Количество участников - почти 11 тысяч

Объявленная стоимость лотов - 1,14 триллиона гривен

Полученный доход - 20 млрд грн

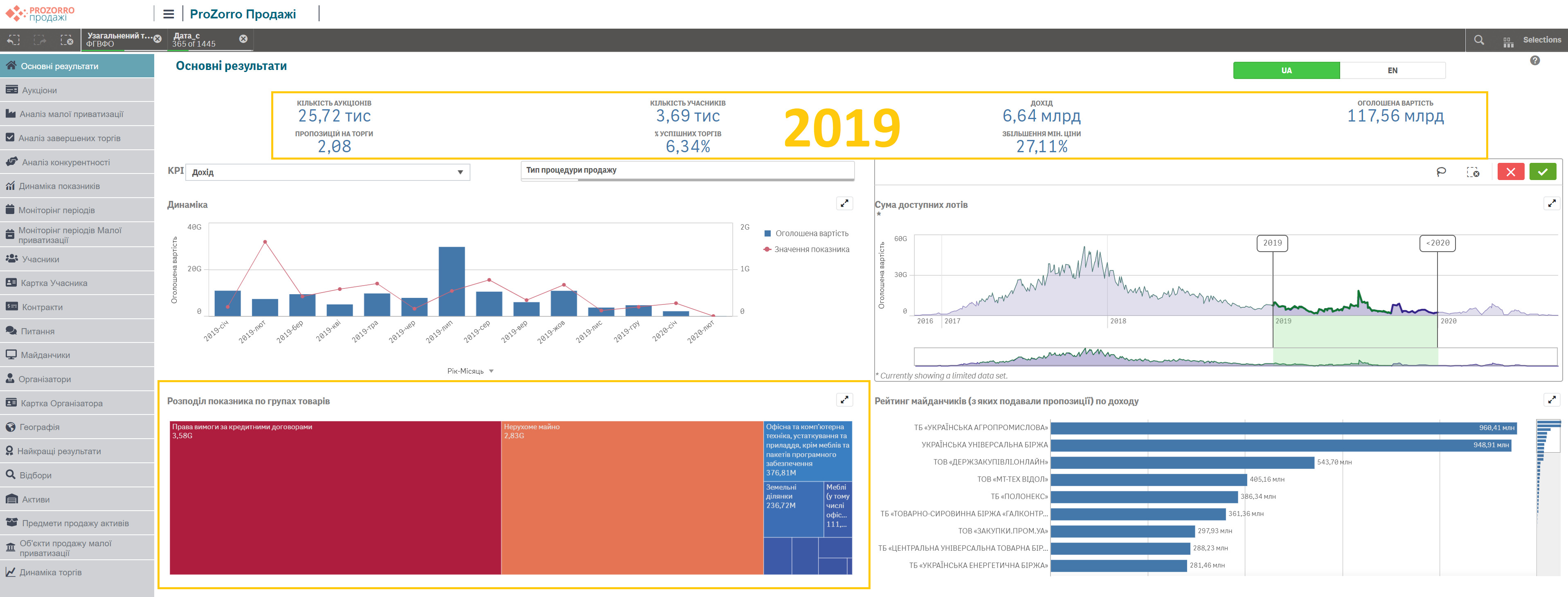

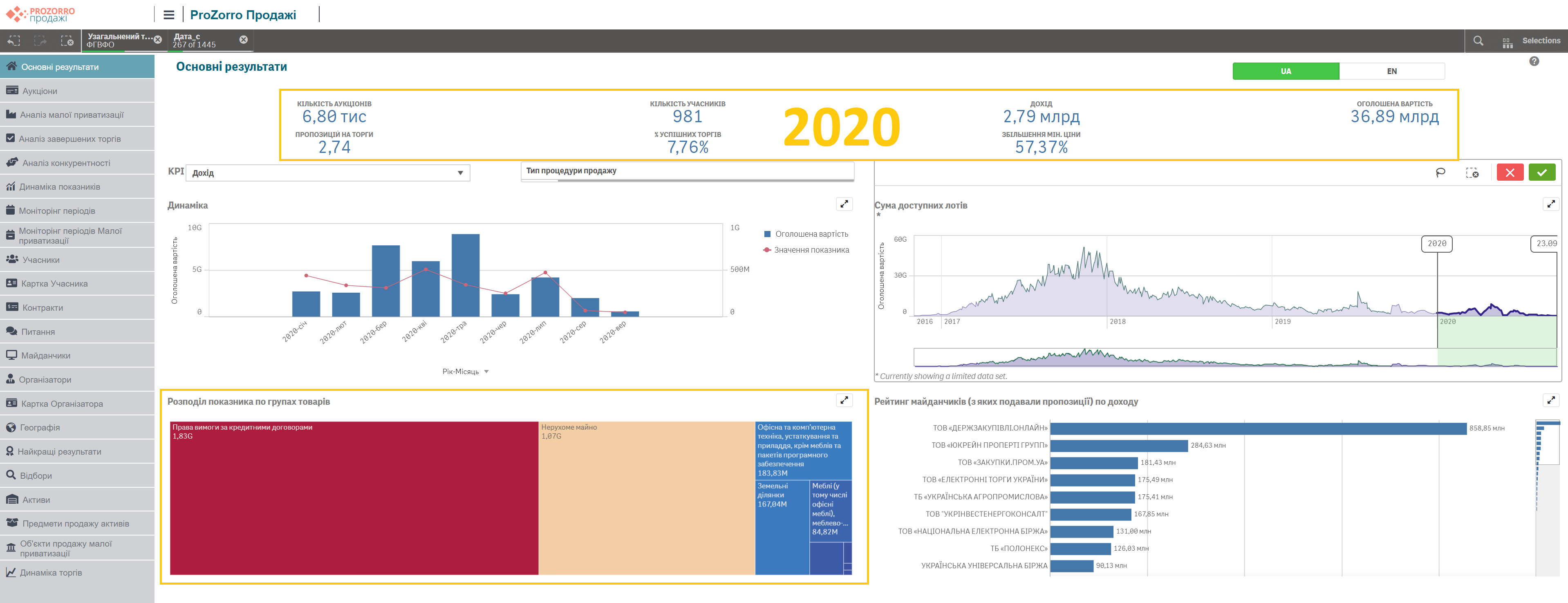

Как видим, обороты просто гигантские. Большая часть этих оборотов пришлась на период с 2017 по 2018 годы. Чтобы не утомлять вас цифрами - просто приведу три слайда по годам: 2018, 2019 и 2020.

Что мы видим? Прежде всего, что "Прозорро.Продажи" - это огромный механизм, который напоминает поезд на полном ходу. Даже не знаю, как Фонд гарантирования справлялся с объемом сделок до появления "Прозорро.Продаж". Точнее, знаю - очень плохо справлялся.

Интересный факт. На балансе Фонда гарантирования вкладов - активы более, чем на 400 млрд грн. На торги выставлялись активы на 1,14 трлн грн. Это значит, что одни и те же активы выставлялись по 3-4 раза минимум. А если учесть, что успешных торгов было всего 1,82% - то попыток было намного больше. Условно, арифметика такая:

- всего торгов - 218 080

- успешных торгов - 3970

- торгов одним активом - 55 раз!!!

Как по мне - дикая цифра. Но видимо, таков и есть рынок плохих активов в Украине.

-----------------------

ЧТО ПРОДАВАЛИ НА "ПРОЗОРРО.ПРОДАЖАХ"

-----------------------

Торги на 1,14 трлн грн, а заработали только 20 млрд грн. 20 миллиардов от 400 млрд грн - это примерно 5%. То есть, общий дисконт при продаже составил 95%. Гигантская цифра, согласитесь.

Глядя на эту цифру, первым делом напрашивается вопрос: как?! Как можно иметь здание банка и продать его за 5%?

На самом деле, здания за 5% никто и не продавал. Давайте разберемся, что приносило Фонду гарантирования реальные деньги.

Представьте себе банк, который только что отдал Б-гу душу и поступил в Фонд гарантирования. У него обычно есть немного недвижимости. Чаще всего это главное офисное здание плюс-минус еще несколько помещений.

После кризиса 2008 года банки стали часто получать на баланс и другую недвижимость - не в силах погасить кредиты, заемщики отдавали натурой: офисами, квартирами, зданиями, землей. Но в целом, все же, банковская недвижимость - это преимущественно здания и помещения, в которых располагались отделения.

По деньгам, эта недвижимость не шла ни в какое сравнение с другими активами банков. Обычно она учитывалась в составе капитала банка, а капитал редко превышал 12% активов.

Вполне возможно, после 2015 года недвижимости стало больше за счет того, что Фонд гарантирования взыскивал залоги и продавал их. Но лично я не слышал о массовой практике взыскания залогов. Поэтому предполагаю, что продавали в основном недвижимость, принадлежавшую банкам. Ее, повторюсь, немного.

Зато львиная доля активов - это выданные кредиты и портфели ценных бумаг. Не знаю, что делал Фонда гарантирования с портфелями ценных бумаг: подозреваю, ОВГЗ просто погашались, а "мусорные" бумаги оценивали в ноль. А вот кредиты - другое дело. Их просто так не спишешь. Когда их выставляли на торги в "Прозорро.Продажах", эти операции проходили по графе "Права вимоги за кредитними договорами".

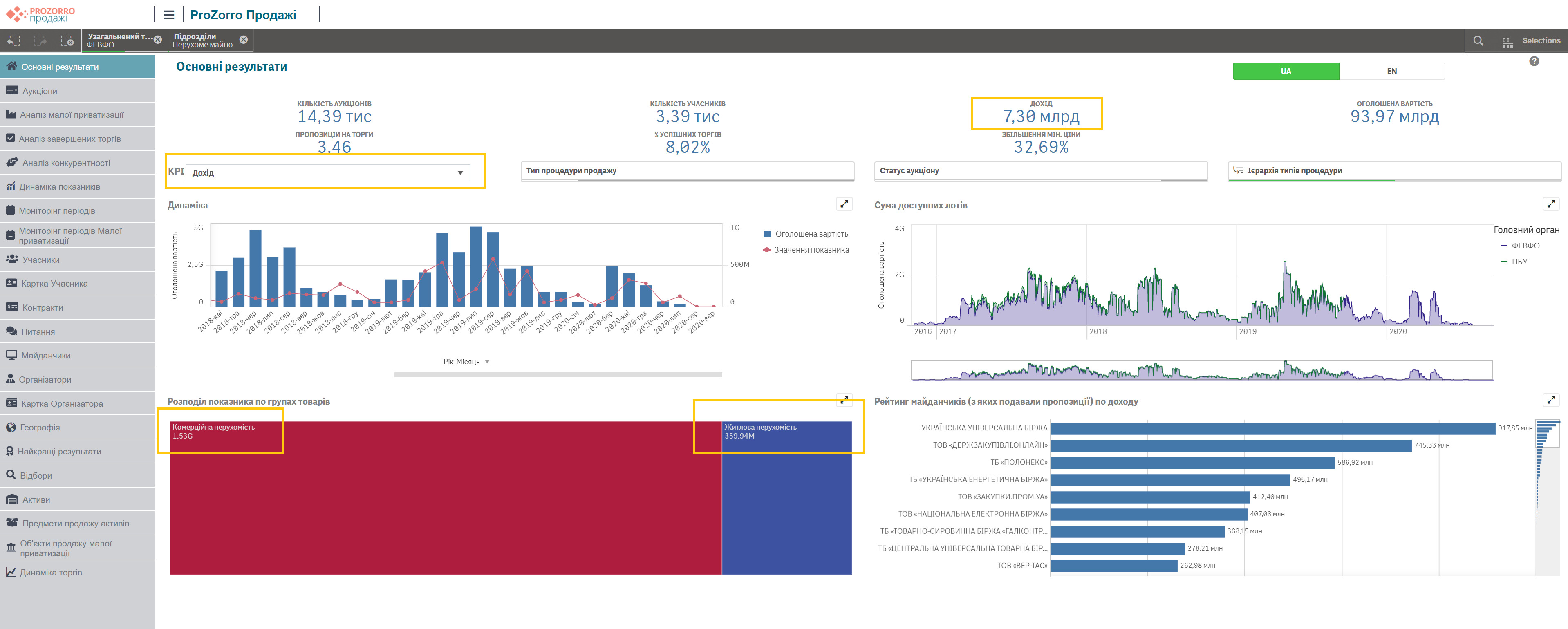

Удивительно, но продажа кредитов принесла лишь немногим больше (12,2 млрд грн), чем продажа недвижимости (7,3 млрд грн). Почему так? Давайте разбираться.

Вот слайд, на котором приводится объявленная стоимость всех кредитов, которые выставлялись на торги. Кредиты юрлиц на 283 млрд грн + физлиц на 60 млрд грн = 343 млрд грн. А выручить от продажи удалось только 12 млрд грн, или 3,5%. Общий дисконт - 94,5%.

На некоторых торгах, как мы видим из показателя "Пропозицій на торги", был всего один участник. Такое возможно, когда проводятся голландские аукционы - они идут даже при наличии одного зарегистрированного желающего. Голландский аукцион - это торги на понижение, когда активы отдают "за сколько возьмут".

Изначально голландских аукционов не было вообще. Фонд гарантирования продавал кредиты только по английской системе - на повышение. Стартовая цена устанавливалась на уровне не ниже оценочной, к которой всегда были вопросы.

Был принят цикл понижений стартовой цены на английских аукционах по -10% после каждого неуспешного аукциона, до 30% совокупно; потом пересмотр оценки (переоценка) и установление новой стартовой цены на уровне -30%; и снова на следующий круг. Было очень долго. А главное, становился очевидным факт: никто не хочет покупать плохие активы. Почему - расскажу позже.

Потом появился голландский аукцион, и все кредиты стали продавать именно по этой модели. Тогда-то и проявились сумасшедшие дисконты по 95-99%.

Другое дело - торги недвижимости. Для нее никогда не применялся голландский аукцион, потому что считается, что ее всегда можно продать на повышение. Другое дело, что оценка изначальной стоимости - это всегда процесс творческий. Он зависит от многих факторов.

Например, стадион "Черноморец" в Одессе на балансе "ИмексБанка" оценивался на старте в 1,14 млрд грн. А продали его с n-ного аукциона за 193,8 млн грн. Дисконт составил 83%. Причина - многочисленные отягощения и плохая судебная история объекта.

Эта ситуация, судя по всему, не единичная. Взгляните на слайд. 14,4 тысяч аукционов - удачный примерно каждый 12-й. Представьте, 11 раз на недвижимость не нашлось покупателей. Все это время цена снижалась, а покупателей все не было. Я вижу в этом намек на то, что стартовая цена завышена. Кстати, когда я захожу на "Прозорро.Продажи" и вижу там квартиру в 40 квадратов без ремонта за $100 000 - не удивляюсь, что ее никто не хочет купить.

Объявленная стоимость недвижимости - коммерческой на 25,77 млрд грн, жилой на 3,18 млрд грн - а реально получилось выручить 7,3 млрд грн. Дисконт составил 75%. Тоже немало, согласитесь. Но опять же, о причинах немного ниже.

-----------------------

ПОЧЕМУ ОТМЕНЯЛИ ТОРГИ

-----------------------

Возможно, вам бросилось в глаза, что львиная доля торгов просто не состоялась. Особенно сильно вырос процент отмененных торгов в 2010 году.

Почему? Вот основные причины для отмены торгов:

1. Погашение более 20% задолженности заемщиком (лот снимается с торгов, устанавливается новая стартовая цена и потом перевыставляется снова)

2. Решение суда (невозможность переоформить актив на покупателя)

3. Существенное изменение актива (пропал залог - по решению суда или продан через исполнительную службу - СЕТАМ) - то есть, залоговый кредит был выставлен на продажу, но в процессе подготовки к торгам и срока экспозиции залог выведен - вместо него введен другой актив

4. Существенное изменение актива (выставлялся как беззалоговый - нашли залог, восстановили оригинал кредитного договора и т.п.)

5. Невыполнение покупателем своих обязательств - переоформление актива/оплата лота - сопровождается потерей гарантийного взноса в размере 5% от стартовой цены аукциона. Взнос зачисляется в доход Фонда, но сути дела это не меняет

6. Решение залогового кредитора (большая редкость, но бывает - в роли залоговых кредиторов могут выступить НБУ или госбанки)

7. Технические проблемы в системе торгов (зависание, сбои) - невозможность установить результаты аукциона.

Как видите, основная часть причин, по которым торги отменяются, касаются юридической казуистики. И разбираться нужно с каждым отдельным случаем. Навскидку, я думаю, что в 2020 году борьба за активы обострилась. Видимо, чем ближе срок окончательной ликвидации (а он приходится на 2020-2021 почти для всех банков, ликвидированных во время "банкопада") - тем жарче становится противостояние.

-----------------------

ДИСКОНТЫ В ЦИФРАХ

-----------------------

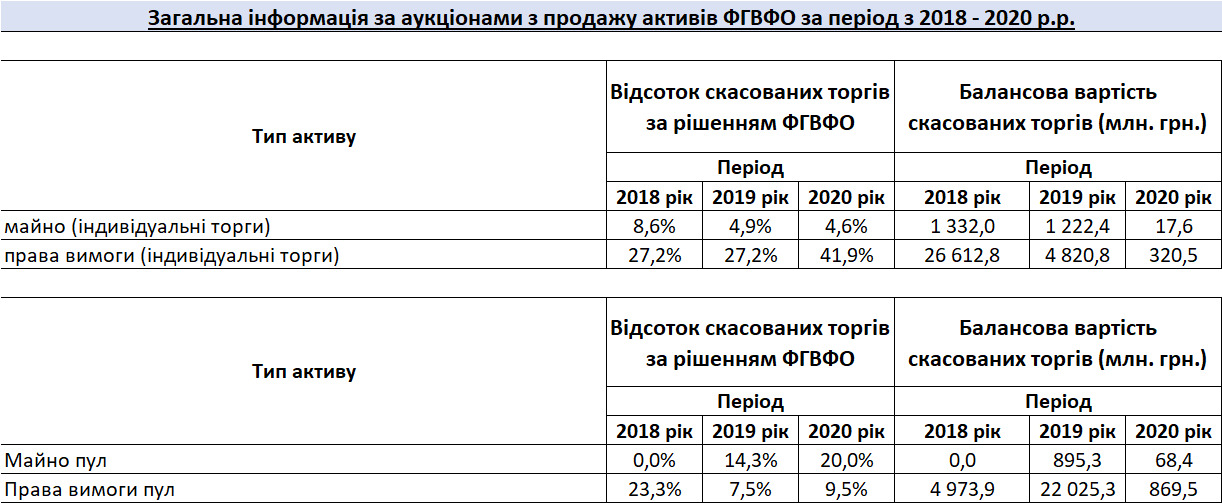

Еще раз вернемся к теме дисконтов. Приведу вам пару уточняющих таблиц за период с 2018 по 2020 год.

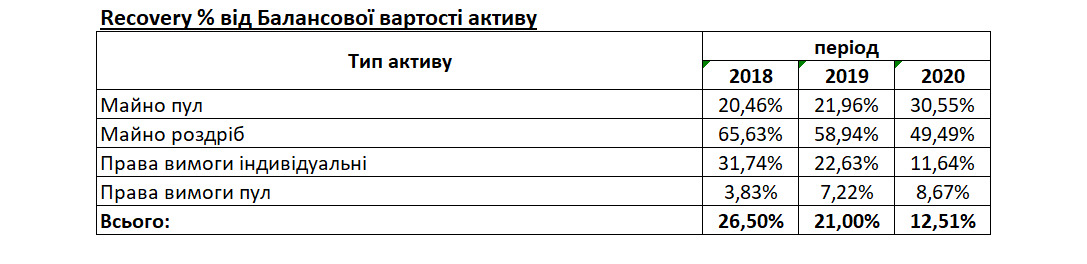

Вот таблица Recovery - сколько удалось выручить в процентах от балансовой стоимости активов.

Из нее мы видим, что имущество поштучно продавалось с очень маленькими дисконтами: от 66% в 2018 до 50% в 2020. И лишь попав в пулы, имущество банков продавалось уже с дисконтами 79%-69%. Акцентирую ваше внимание, что имущество - это не только недвижимость. Это столы, стулья, шкафы, компьютеры, счетные машинки, жалюзи на окна и прочий хлам. Рекомендую вам заглянуть на сайт "Прозорро.Продажи" и поинтересоваться, что продает Фонд гарантирования в этой графе. Я лично как-то купил себе б/ушный рабочий стол за сущие копейки.

Что касается прав требований по кредитам, картина намного грустнее. Более-менее качественные кредиты продавались с дисконтом от 68% до 88%. Оптом средний дисконт колебался от 94% в 2018 году до 91% в 2020-м.

Вот как это выглядело в деньгах. Таблицы идентичны. Но в них разница между индивидуальными торгами и пулами. Активы после неуспешных розничных торгов группируются в пулы (опт) и потом торгуются только оптом. Если я правильно помню, после каждого цикла неуспешных оптовых торгов пулы укрупняются.

-----------------------

ПОЧЕМУ ТАКИЕ БОЛЬШИЕ ДИСКОНТЫ?

-----------------------

Итак, имущество банков-банкротов продается с большими дисконтами. Почему? Давайте разбираться.

Первая же мысль, которая приходит в голову при виде этой статистики, - "это сговор". Фонд гарантирования - подлец, продает ценные активы в нужные руки.

Но нет. Все эти торги в "Прозорро.Продажах" - открытые. Попасть на них очень просто. Площадки, через которые ведутся торги, Фонду не подчиняются. Повторюсь, "Прозорро.Продажи" - это конвейер. На нем прошли 218 тысяч аукционов за четыре года! Допуск к торгам имеют все желающие.

Менеджерить вручную такие объемы - невозможно. Поэтому давайте сразу договоримся насчет обвинений в закрытости или "ручных" торгах - это не аргумент. То же самое насчет фрода внутри Фонда гарантирования. Имеете факты - покажите. Да и не верю я, что можно объяснить фродом обороты на сотни миллиардов.

Так что давайте говорить о качестве рынка. Обозначу несколько фактов.

Первый факт. Сразу признаем, что этого рынка практически нет. Дело не в деньгах - они как раз есть. Купить плохие активы можно, но что с ними делать потом? Законные механизмы взыскания долгов вроде как есть, но на практике не работают. Правоохранители, суды и исполнители, которые должны помогать взыскивать долги, оказывают ровно противоположные услуги. А значит, покупка distressed assets является чистой лотереей или рулеткой, если хотите. В эту азартную игру играют только те игроки, которые имеют хорошие связи в органах власти. Или те, кто сознательно рискуют: инвестируют небольшие для себя деньги и пробуют выбить больше.

Второй факт. Из отчетности "Прозорро.Продажи" видно, что штучные кредиты в основном выкупали в 2018 году. Еще немного докупили в 2019-м, а вот в 2020-м - почти не хотят покупать. Это говорит о том, что все достойные права требований по кредитам скорее всего уже проданы. Остались "висяки", "проблемка" и всякий шлак.

После этого начались продажи пулов. Пик продаж приходится на 2019 и 2020-е годы. То есть, через год после индивидуальных торгов. Но я подозреваю, 2020 - последний пиковый год в оптовых продажах. Активы распродают, эпопея подходит к концу. Самое качественное продали в 2018-2019 годах, сейчас подметают остатки.

Прошу вас учесть, что в эту статистику не попали июльские и августовские торги по "Дельте" на 14 и 20 млрд грн. Они существенно меняют ситуацию. "Дельта" очень долго уторговывалась, там огромное количество кредитов (в штуках), практически каждый из которых надо было сначала проторговать в розницу, потом маленьким пулом, потом пулом покрупнее и так далее... Довольно трудоёмкий процессинг сам по себе. Поэтому не удивляйтесь, что по итогу пулы уходили с дисконтом 99%.

Третий факт. О чем вообще говорят высокие дисконты? О том, что покупателей мало, и покупать они хотят далеко не все. Иногда в голландских аукционах принимал участие один участник. Фонд продавал из принципа "сколько дадите".

Но так было не всегда. Мне рассказывали о нескольких эпизодах, когда на торги выставляли интересные активы. На них всегда была конкуренция. Как правило, конкурировали между собой три группы. Первая (иногда один, иногда два участника) представляла интересы заемщика, который хотел выкупить собственные долги за 20-30% и простить самому себе. Кроме того, ему очень страшно, если кредит купят конкуренты и создадут проблемы для бизнеса. Вторая группа (до трех участников) - профессиональные игроки-коллекторы. Они хотели выкупить долг за 20-30%, чтобы потом начать максимальный отжим заемщика. Третья группа - обычно случайный инвестор или несколько. Они готовы были рискнуть для приобретения интересного залога. В итоге, цена таких активов была достаточно достойной.

Четвертый факт. Одна из главных проблем, которая очень существенно повлияла на коэффициент взыскания - это то, что существующая идеология (система продаж) появилась лишь в середине 2016 года, а в полную силу заработала в начале 2017. Что происходило с активами неплатежеспособных банков в 2014-2016 годах - нетрудно себе представить.

Аналитика за то время отсутствует. Знаю лишь, что ходило много слухов о том, как разного рода площадки предлагали устроить контролируемые аукционы, в которых гарантировали продажи активов в нужные руки. Остальные активы просто лежали мертвым грузом и портились, как помидоры. Да и ликвидаторы банков зачастую предпочитали "подмахнуть" бывшим владельцам. Конечно, за это их регулярно увольняли, но потери происходили все равно.

Свою ложку дегтя добавлял Нацбанк. Будучи крупнейшим залоговым кредитором, он не хотел без американцев продавать свои залоги и поэтому блокировал согласование. Правда, опыт показал, что когда торговать активам начали американские площадки, никакого ажиотажа не возникло. Продажа стадиона в Одессе - едва ли не первый яркий прецедент, когда реальные иностранцы выкупили активы в Украине. И то не слава Б-гу.

Пятый факт. Чем больше просрочка по кредиту, тем дешевле он стоит. Причина простая - чем дальше, чем сложнее его взыскать. Яркий пример - банк "Таврика" Сергея Цюпко. Пока картины современных художников были в залоге, они стоили миллиарды. Но прошло всего пару лет после банкротства, и картины стали стоить копейки. Люди разлюбили искусство.

Шучу, конечно. Но посудите сами. За несколько лет должник уже десять раз успел перепрятать свои деньги и замести юридические следы. Ведь он знает, что должен денег. Четко знает! Соответственно, не сидит на месте.

Многие недобросовестные заемщики, какие как тот же Тарас Барщовский, нашли другие способы платить меньше. Сравнительно честных способов послать Фонд гарантирования к черту существует огромное множество.

Шестой факт. Цифры по кредитам и имущество были изначально завышены.

Это распространенная ситуация. Временная администрация получает неработающий кредит и включает по нему штрафы и пени. А если кредит еще и был валютным, то пересчитывает его по новому курсу. Итого, был кредит в 1 млн грн - стал в 4 млн грн. Это и есть балансовая стоимость.

С недвижимостью и имуществом могла быть другая история. Например, в той же "Таврике" картины современных художников оценивали как полотна Дали. А стадион "Черноморец", под который оформляли залоги в "Имекс Банке" - в несколько миллиардов гривен. Естественно, они столько не стоили. Но для этого нужна была независимая оценка. Которая тоже могла дать завышенную цифру.

И вот, такое имущество попадает на торги. А его никто не покупает - хотя вот оно. Зайдите на сайт "Прозорро.Продажи" - там масса хлама за высокую цену. Мало того, что тебе предлагают купить проблемный актив, за который еще возможно придется побороться в судах. Так еще и за огромную цену.

Вот как со временем возникает дисконт 30%, 60%, 90%. Просто цена товара - это не сколько написано на ценнике, а сколько за него дают.

Седьмой факт. Пожалуй, главная причина. Я много писал о проблеме с правоохранителями и судами. Проблема весомая, потому что даже открытое уголовное дело еще не значит, что деньги удастся взыскать.

Крупным должникам значительно дешевле разнести чемоданы правоохранителям (один Лагун чего стоит) или судам (что даже эффективнее), чем возвращать свои долги или думать о том, что их купит конкурент и заставит отдать всю сумму под угрозой взыскания залога. Через правоохранительную систему можно изъять оригиналы кредитных договоров, например или оригиналы договоров залога, без которых стоимость кредита близится к нулю, и он, по сути, становится беззалоговым (никому не нужным).

Блокировать аукционы также можно через правоохранителей. Они ведь расследуют уголовные дела по выведению денег из банков. А вдруг во время следствия права требования по кредитам окажутся доказательствами? Например, эти кредиты выданы бывшим владельцам - а значит, продавать их нельзя, пока следователи не разберутся во всем как следует.

Вообще работе правоохранителей нужно посвятить отдельный большой материал. Я запросил данные о состоянии расследований - в ближайшее время опубликую.