Чи дійсно депсертифікати НБУ стримують кредитування

Довідка віб БЦ: Депозитні сертифікати - це короткострокові боргові інструменти НБУ (на ніч або кілька тижнів), у яких банки зберігають вільну ліквідність. Ставка за депсертифікатами прив'язана до облікової ставки НБУ, але нижча на кільк в.п. (зараз 23% при ставці НБУ - 25%).

Трохи про депозитні сертифікати Національного банку та ліквідність банків.

Здалося з дописів колег та пересічних, що люди сприймають депозитні сертифікати НБУ як якийсь певний інвестиційний інструмент. Де висока ставка, і це стримує банки від кредитування чи ще чогось корисного – бо ж "можна купити депсертифікати і заробити купу грошей без ризику, то навіщо те кредитування?".

Така собі дікенсівська реальність, в стилі "доріздвяного" Скруджа (не плутати із МакДаком). Сидить в банку якийсь СЕО чи казначей і планує у такому стилі: "Ось є мільярд, ось є ОВДП по 10%, ось є кредити під 15%, ось є депсертифікати НБУ під 23%, вибір очевидний, куди вкладати".

В такій реальності дійсно депсертифікати - це перешкода кредитуванню чи іншим корисним речам.

Але реальність та логіка вони інші, і воно інакше працює зовсім.

Депсертифікати не інструмент інвестицій, а residual, залишок. Спрощено воно приблизно працює так.

Банк виконує всі платежі, доручення, отримує якісь надходження на поточні рахунки та депозити, видає щось у вигляді кредитів та отримує якісь надходження від кредитів /та продажу чогось там/, витрачає гроші на купівлю ЦП, щось дає та отримує на міжбанку, купує/продає валюту (в т.ч. за дорученнями), калібрує "позу", формує обов'язкові резерви в НБУ, запас готівки в касі і ще величезну купу різних інших рутинних операцій.

Після всіх цих операцій в нього залишаються вільні кошти.

Ось ці вільні кошти і "паркуються" в депозитних сертифікатах овернайт. Або, раніше, в двотижневих та в овернайт.

Тобто трохи обернена логіка. Не "вкласти в депсертифікати, бо хочемо заробити", а "припаркувати на ніч те, що залишилося після всіх стандартних операцій".

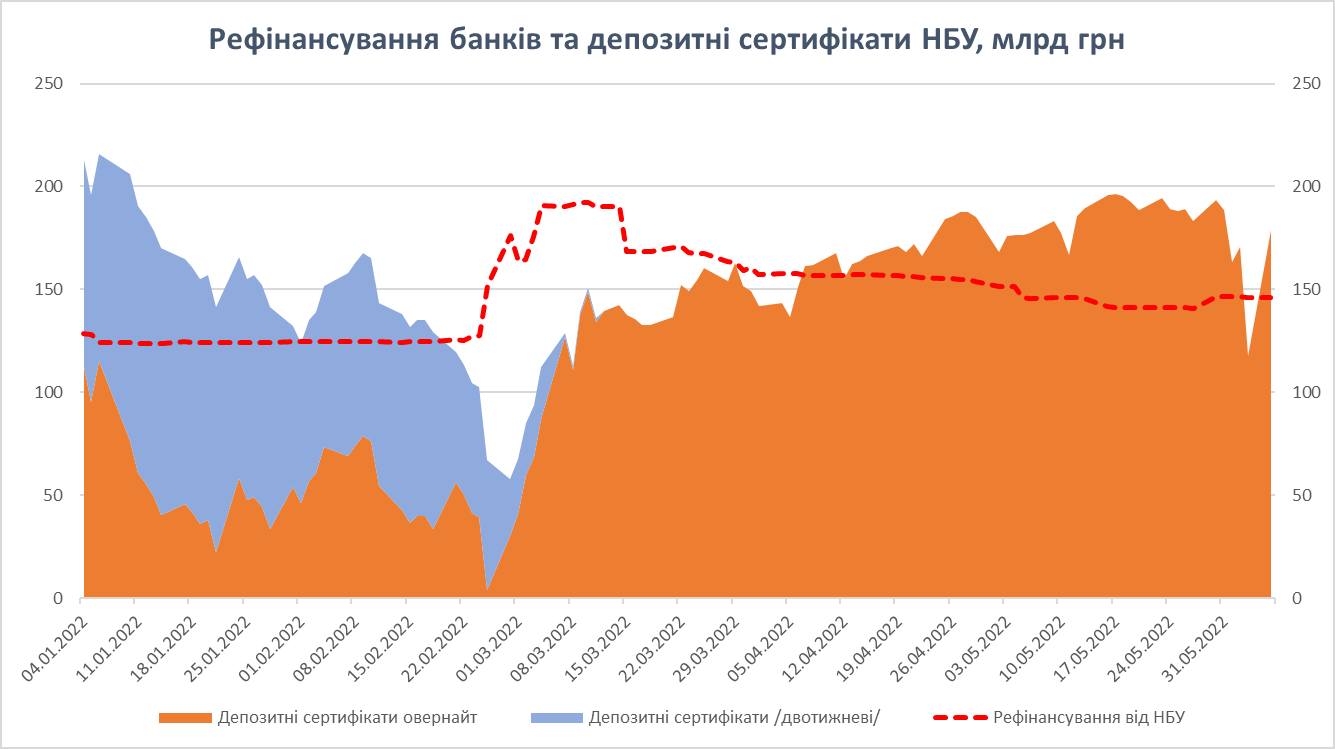

І таких "вільних коштів" в банків зараз дуже багато. Див. малюнок, як це виглядає з початку року і аж до 6 червня 2022.

Чому так? Бо в банки йде величезний приплив коштів на поточні рахунки – це й виплати військовим, соцдопомога, поточні рахунки бізнесу.

А з іншого боку, кредитування як такого немає, та й не може бути під час війни, бо - ризики та невизначеність. Кредитування може бути в таких умовах "директивним" чи точковим, але масового немає.

І тут ще один момент це строковість – бо якщо переважна більшість фондування (ресурсів банків, тих коштів, які вони мають) це поточні рахунки, які у будь-який момент можуть забрати, то й банки обмежені у вкладеннях навіть у середньострокові інструменти, такі як ті ж ОВДП на півроку та більше. Тільки в короткі та ультракороткі.

Наскільки розумію, в тому й була задумка НБУ, щоб банки – піднявши ставки за депозитами після підвищення облікової ставки – зробили такий собі "структурний репрофайлінг коштів".

Тобто, щоб більше коштів населення та бізнесу з поточних рахунків пішли на строкові депозити, й тоді банки зможуть більш вільно купувати більш довгі інструменти, такі як ті ж ОВДП.

Бо, якщо майже весь ресурс це поточні рахунки, які будь-коли можуть забрати, то вкладатися в щось довге просто дуже ризиковано.

Хоча не це була основна мета того підвищення, знову ж таки, як мені здається, а згладжування курсу.

Повертаючись до депсертифікатів. Веду до того, що не кредитування чи ОВДП залежать від депсертів. А навпаки, обсяги депсертифікатів це функція від апетиту до ризику, тобто, від тих лімітів, які банки ставлять на кредитування та купівлю цінних паперів читай ОВДП.

А апетит до ризику в плані кредитів нульовий взагалі на цьому етапі, а апетит до ризику в вигляді державних паперів це функція від ставки за ними насамперед, бо ставка 9-11% це вочевидь не те, що спонукає інвестувати хоч якісь значні обсяги.

Звідси й той профіцит ліквідності, який бачимо на малюнку.

Опубліковано на Facebook автора