Банки не визнають збитки. Може повторитися ситуація 2016-2017 років

На початку вторгнення НБУ суттєво послабив регуляторні вимоги до банків. А саме - скасував, під час воєнного стану, заходи впливу за невиконання пруденційних нормативів - нормативів капіталу та ліквідності.

Логіка проста: збитки банків від вторгнення мають бути величезними: дуже багато позичальників не можуть обслуговувати взяті борги суто через ринкові причини; впав попит, продажі, зменишилися доходи, прибутки перетворилися на збитки.

Банки мають, вірніше мали б, це визнати, і показати очікувані збитки від таких кредитів. І це мало б негативно вплинути на їхній капітал та нормативи, насамперед, капіталу.

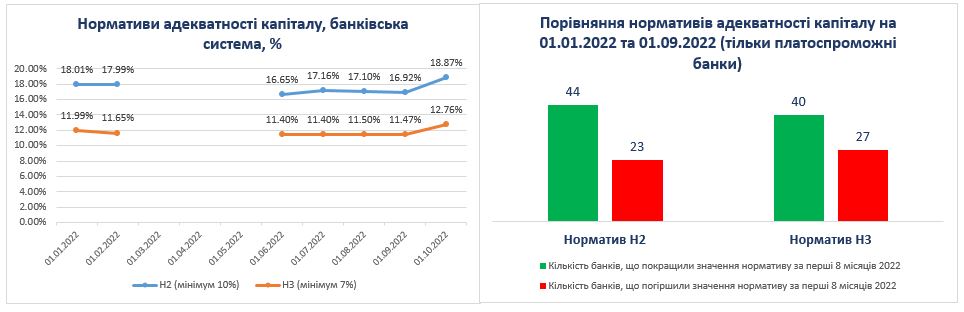

Дотримуватися обов'язкових у мирний час 10% достатності регулятивного капіталу (норматив Н2) та 7% адекватності основного капіталу (Н3) було б проблематично. А всі банки з ринку не виведеш.

Відтак послаблення, щоб банки не соромилися визнавати реальні збитки, не приховувати їх, як то прийнято. Бо ж все одно за це не карають. Навіть заохочують показувати реальну картину.

Що бачимо в реальності. Точніше, в звітності. Що, навпаки, нормативи капіталу в банківській системі покращилися, і вже перевищили показники початку року.

Більшість банків показує, що в них ситуація з капіталом краща, ніж була в кінці минулого року і на початку цього. Попри те, що, за різними опитуваннями, від третини до половини бізнесів в Україні погіршили свій фінансовий стан і не можуть платити за боргами. А багато хто і не хоче, бо проблеми з ліквідністю.

Так чому ситуація з капіталом в банків гарна? Тут дві основні причини:

1) Зміна структури балансів банків. Точніше, активів. Банки активно вкладаються в депсертифікати НБУ. Наприкінці минулого тижня це було 271 млрд грн, це більше 10% всіх взагалі активів банків, це абсолютний рекорд, до речі.

Це позитивно впливає на нормативи, бо такі активи як депсертифікати за нормативкою - безризикові і, при розрахунку нормативів капіталу, зважуються на ризик з вагою нуль. Через це зменшується знаменник при розрахунку адекватності капіталу (капітал поділити на активи, зважені за ступенем ризику). Це взагалі окрема проблема та задача для НБУ.

2) Запізніле визнання банками реальних кредитних збитків. Суть в тому, що банки неохоче і не завжди визнають реальні кредитні збитки. Позичальник перестав платити, чи не має змоги платити - банк певний час цього не визнає, посилається то на кредитні канікули, то на "правило 90 днів" (мовляв, аби визнати кредит непрацюючим, треба, щоб 90 днів не було обслуговування). Зауважу, що це зовсім не так.

Банк має визнавати кредит непрацюючим, коли він бачить, що позичальник не може виконувати зобов'язання згідно умов договору, а кількість днів прострочки - це окремий фактор, він стосується тих, хто може, але не платить.

Чи то робить формальну реструктуризацію, де позичальник як не платив, так і не платить, або платить символічну гривню на рік, але формально воно відповідає умовам додаткового договору.

Тобто це все реальні збитки, визнання яких відкладається.

Плюс питання вартості забезпечення. Яке дуже сильно знецінилося, але банки ще рахують вартість "за старими правилами", за тими, коли був ринок такого забезпечення.

Що у підсумку? Формується така собі "бульбашка збитків": збитки реально понесено, але не відображено у звітності. І колись воно "догонить". Як догнало у 2015-2016, тоді десь схожа ситуація була, і банки так само не визнавали реальної якості активів та позичальників, а потім виявилося, що в банків просто немає грошей, і стався "банкопад". Який фактично стався раніше.

Ця от історія дуже турбує і викликає непозбувну бентегу.

Хоча й банки зрозуміти можна, бо ніхто не хоче визнавати публічно те, про що знає всередині, бо боїться, що клієнти побіжать.

Вважаю, що НБУ варто, дуже варто, цю проблему вже вирішувати. Що це значить:

А) провести верифікацію кредитних портфелів банків та позичальників банків. Перевіріти їхній реальний фінстан та можливості платити за боргам.

Б) зробити детальний AQR, Asset Quality Review, комплексну перевірку якості всіх активів, не тільки лише кредитів.

Це як мінімум, і це те, що треба зараз.

Резюмуючи, скажу, що:

а) під час довгої війни ситуація з капіталом банків покращуватися не може. Без активних вливань капіталу з боку акціонерів, чого немає;

б) це свідчить як про структурні проблеми системи, так і про запізніле визнання банками (або взагалі невизнання) реальної якості активів;

в) виклик для регулятора - це провести оцінку та верифікацію, зрозуміти реальну картину з позичальниками, кредитами та взагалі активами банків.

Це дасть змогу зрозуміти, як надалі вибудовувати регуляторну політику. Де давати послаблення, де повертатися до довоєнних норм, де скасовувати, де змінювати взагалі.

Аби щось лікувати, треба спочатку поставити діагноз. Його поки що не поставлено.

Опубліковано на Facebook автора