Податок на "приховані дивіденди": Як розрахувати та у яких випадках платник може розраховувати на пільгу?

З 2021 року в Україні запроваджене оподаткування конструктивних дивідендів, які ще називають "прихованими дивідендами". Це стосується операцій з нерезидентами, які можуть прирівняти до виведення прибутку на користь пов’язаних юридичних осіб-нерезидентів або компаній, зареєстрованих у так званих низькоподаткових юрисдикціях чи які мають низькоподаткові організаційно-правові форми бізнесу (ОПФ).

Такий податок потрібно сплатити до граничної дати подання звіту про контрольовані операції за звітний (податковий) рік. Тобто, до 30 вересня (включно) року, наступного за звітним. У такому випадку, до платника не застосовуються штрафні санкції та пеня.

"Приховані дивіденди", або конструктивні дивіденди – це платежі, виплати, суми доходів в операціях з нерезидентами, які з точки зору податкового законодавства прирівнюються до дивідендів. Податковий кодекс України передбачає дві групи конструктивних дивідендів:

- виплати на користь нерезидента у межах контрольованих операцій у разі недотримання принципу "витягнутої руки";

- виплати на користь засновника та/або учасника-нерезидента пов’язані з капіталом (у зв’язку зі зменшенням статутного капіталу, викупом корпоративних прав, виходом учасника зі складу тощо).

Спільною рисою для таких операцій є потенційне зменшення нерозподіленого прибутку зареєстрованої в Україні юридичної особи. У такому випадку Податкова служба може вимагати сплатити з доходів, які вона розцінюватиме як "конструктивні дивіденди", податок на репатріацію за ставкою 15% (якщо інша ставка не передбачена угодами про уникнення подвійного оподаткування з іншими країнами).

Усі випадки, коли виникають конструктивні дивіденди, детально описує Узагальнююча податкова консультація з питань оподаткування доходів нерезидентів, що прирівнюються до дивідендів, затверджена наказом Мінфіну №480 від 20 серпня 2021 року.

Випадки, коли конструктивні дивіденди виникають внаслідок операцій з капіталом або акціями українських компаній, менш поширені і їх учасники зазвичай можуть вчасно оцінити наслідки.

Найчастіше з необхідністю правильно оцінити свої податкові зобов’язання стикаються ті українські компанії, які здійснюють зовнішньоекономічні операції, що можуть підпадати під контроль за трансфертним ціноутворенням. Часом платники податків навіть не здогадуються, що мають декларувати податок на репатріацію. Водночас існують окремі випадки, коли його можна не сплачувати взагалі. Тому зупинимося на особливостях оподаткування саме експортно-імпортних операцій, зокрема, пов’язаних з товарами (роботами, послугами).

Коли виникають конструктивні дивіденди?

Почати варто із визначення типів контрольованих операцій та алгоритму їх визначення.

Норми Податкового кодексу, які стосуються оподаткування конструктивних дивідендів, стосуються лише тих компаній, у яких безпосередньо є контрольовані операції з пов’язаними особами та/або з контрагентами, які мають низькоподаткові ОПФ або є резидентами низькоподаткових юрисдикцій і за результатами аналізу цін (рентабельності) таких операцій потрібно проводити коригування фінансового результату. Тобто якщо ціни (рентабельність) в таких операціях нижчі від ринкових, а отже, не відповідають принципу "витягнутої руки".

Застосування принципу "витягнутої руки" передбачає порівняння контрольованих зовнішньоекономічних операцій між пов’язаними особами (операцій з особами з низькоподаткових юрисдикцій/ОПФ) з операціями, які здійснюються між незалежними особами в аналогічних ринкових умовах.

Ідея застосування цього принципу полягає у тому, щоб обмежити можливості міжнародних компаній мінімізувати сплату податків у країнах, де вони працюють, переносячи прибутки до тих держав, де податки менші. Тобто, може йтися про імпорт товарів, робіт чи послуг за завищеною ціною, або ж їх експорт за заниженою. У будь-якому випадку, компанія-нерезидент може отримати додаткову вигоду за рахунок української компанії.

Доводити, що операція відповідає принципу "витягнутої руки", має платник податків, згідно встановленої Податковим кодексом методології. В іншому випадку, Податкова служба може донарахувати податкові платежі і застосувати штрафні санкції за несвоєчасну їх сплату.

У випадку встановлення платником податків невідповідності цін (рентабельності) в контрольованих операціях принципу "витягнутої руки", такий платник повинен здійснити коригування фінансового результату до ринкового показника і доплатити податок на прибуток. Саме розмір такого коригування фінансового результату прирівнюється до конструктивних дивідендів і є базою для оподаткування податком на репатріацію.

У яких компаній може виникати необхідність сплачувати податок на репатріацію при наявності конструктивних дивідендів?

Першою умовою для оцінки необхідності декларувати додатковий податок на прибуток у зв’язку зі здійсненням експортно-імпортних операцій, а також оподатковувати конструктивні дивіденди, є те, чи підпадають ці операції під контроль за трансфертним ціноутворенням.

Умовно цей процес можна розбити на кілька етапів.

На першому етапі необхідно проаналізувати перелік нерезидентів, з якими українська компанія здійснює експортно-імпортні операції. Потрібно встановити, чи є платник податків пов'язаною особою з такими нерезидентами, а також перевірити, чи належать контрагенти до хоча б одного з переліків, визначених окремими постановами Кабміну:

- переліку країн з так званих низькоподаткових юрисдикцій (постанова Кабміну №1045 від 27 грудня 2017 року);

- переліку організаційно-правових форм компаній нерезидентів, які не сплачують податок на дохід або корпоративний податок за місцем реєстрації (постанова Кабміну №480 від 4 липня 2017 року).

На другому етапі потрібно проаналізувати операції з такими контрагентами.

З точки зору Податкового кодексу, існує дві категорії операцій, які можуть підпадати під контроль за трансфертним ціноутворенням.

Перша – це контрольовані операції. Друга – операції, за якими платник має провести 30-відсоткове коригування фінансового результату до оподаткування, тобто збільшити свій фінансовий результат на 30% вартості придбання (реалізації) товарів, робіт або послуг у таких операціях.

Відповідно до Податкового кодексу, операція вважається контрольованою, якщо вона відповідає двом критеріям:

- загальний дохід платника податку на прибуток за звітний період перевищує 150 млн грн;

- розмір операції такого платника з кожним окремим контрагентом за звітний період перевищує 10 млн грн.

Якщо операції платника відповідають одночасно двом цим критеріям, то необхідно подавати звіт про контрольовані операції та готувати документацію з трансфертного ціноутворення. Крім цього, якщо платник є учасником міжнародної групи компаній, також потрібно подати повідомлення про участь у такій міжнародній групі компаній.

Під час підготовки документації з трансфертного ціноутворення здійснюється економічний аналіз таких операцій на відповідність принципу "витягнутої руки", тобто на відповідність їх умов ринковим. Для цього податкове законодавство передбачає п'ять методів.

Якщо платник може довести відповідність операцій принципу "витягнутої руки", то йому достатньо до 1 жовтня подати звіт про контрольовані операції, повідомлення про участь у МГК та підготувати документацію з трансфертного ціноутворення.

Як оподатковуються операції, які не підпадають під критерії контрольованих?

Якщо хоча б один із вищевказаних критеріїв не досягнуто, то такі операції не є контрольованими, але компанія має здійснити 30% коригування вартості таких придбаних або реалізованих товарів (робіт, послуг), відповідно до підпунктів 140.5.4 та 140.5.51 статті 140 Податкового кодексу.

30-відсоткове коригування фінансового результату до оподаткування – це норма Податкового кодексу, згідно з якою платники податку на прибуток підприємств, які придбали товари, роботи або послуги у компаній-нерезидентів (або ж реалізували їх на користь нерезидентів), які входять до переліків для контролю за ТЦУ , зобов’язані збільшити свій фінансовий результат до оподаткування на 30% вартості таких товарів, робіт або послуг. Це коригування застосовується з метою запобігання зниженню податкових зобов’язань платників податку на прибуток підприємств шляхом придбання товарів, робіт або послуг у нерезидентів за завищеними цінами або ж реалізації за заниженими цінами.

Однак у цьому випадку існує можливість підготувати документацію з трансфертного ціноутворення щодо цієї операції, по аналогії з контрольованими операціями та у разі підтвердження відповідності цін (рентабельності) принципу "витягнутої руки" не здійснювати 30% коригування та не збільшувати фінансовий результат відповідно.

Це дозволяє платникам зекономити досить значні суми під час сплати податків. Адже навіть якщо за результатами підготовки такої документації з трансфертного ціноутворення встановлено, що ціна угоди не є ринковою, фінансовий результат потрібно збільшити лише на різницю між фактичною та ринковою ціною. Практика свідчить, що у підсумку коригування фінансового результату в рази менше, ніж 30%.

Коли виникає необхідність сплатити податок на конструктивні дивіденди?

Якщо за результатами проведеного аналізу контрольованих операцій платник виявив, що деякі з них не відповідають принципу "витягнутої руки", для таких операцій необхідно провести коригування фінансового результату і доплатити податок на прибуток або скоригувати розмір збитку, залежно від конкретної ситуації.

У такому разі необхідно подати уточнюючу декларацію з податку на прибуток, разом із якою подається спеціальний додаток щодо трансфертного ціноутворення (Додаток ТЦ). У ньому зазначається розмір коригування фінансового результату відповідно до ринкового показника рентабельності або ціни.

Саме за умови наявності цього коригування для платника податків виникає поняття конструктивних дивідендів.

Як розрахувати податок на конструктивні дивіденди?

Щоб задекларувати цей податок, потрібно подати спеціальний додаток ПН до декларації з податку на прибуток. Базою оподаткування для розрахунку податку на конструктивні дивіденди є розмір коригування фінансового результату за операціями, які не відповідають принципу "витягнутої руки". Базова ставкою податку на конструктивні дивіденди – 15% розміру такого коригування.

Тут потрібно звернути увагу на два моменти. Якщо податок не було утримано під час виплати нерезиденту (або не нараховано у формі відмінній від грошової) – для розрахунку суми податку до сплати застосовується спеціальна формула.

|

Якщо взяти до уваги базову ставку податку 15%, то із застосуванням формули сума податку до сплати буде більшою, адже фактично платник мав би утримати цей податок, але не зробив цього.

Якщо ж на момент визначення обсягу конструктивних дивідендів і, відповідно, розрахунку податку, який має сплачуватися, розрахунки за угодою з нерезидентом ще не відбулись, застосовується ставка 15% без використання формули.

У яких випадках ставка податку на конструктивні дивіденди може бути меншою?

За певних обставин, платник може використати понижену ставку податку на конструктивні дивіденди, відповідно до укладених Україною з іншими країнами угод про уникнення подвійного оподаткування.

Перш за все, для цього необхідно встановити, чи існує така угода з країною, резидентом якої є контрагент, з яким здійснювалися операції.

Крім того, для застосування угоди про уникнення подвійного оподаткування потрібно виконати низку умов:

- пройти тест основної мети (довести, що застосування передбачених угодою понижених ставок не є ціллю операції з нерезидентом);

- надати у довільній формі довідку про те, що нерезидент є бенефіціарним отримувачем доходу від операції;

- надати довідку, що підтверджує резидентність контрагента тієї країни, з якою Україною укладена угода про уникнення подвійного оподаткування. Важливо, що для цього доцільно щорічно запитувати сертифікат підтвердження податкової резидентності у контрагентів з таких країн, адже цей сертифікат має бути саме за рік у якому здійснювалися контрольовані операції, за якими наявне коригування.

Далі потрібно визначити, яку ставку податку необхідно застосувати за такою угодою. Для операцій з товарами, роботами та послугами можна використати наданий Державною податковою службою алгоритм (для операцій з виплати роялті та відсотків існують аналогічні алгоритми):

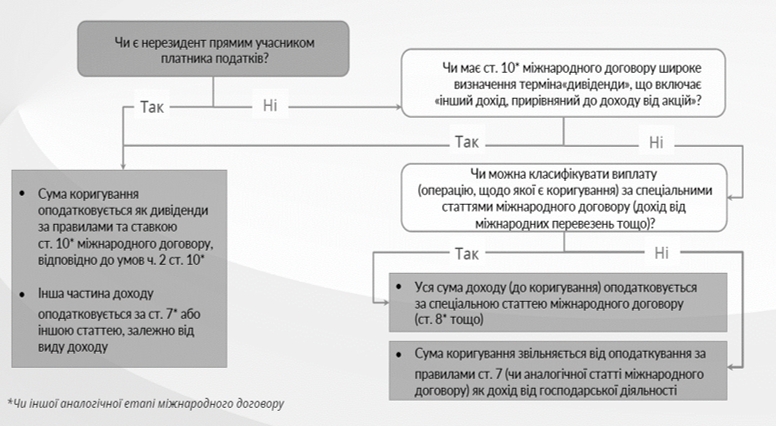

Наприклад, якщо операції здійснювалися з нерезидентом, який є материнською компанією платника, то конструктивні дивіденди оподатковуватимуть за тією ж ставкою, яка передбачена цією угодою для звичайних дивідендів.

Якщо контрагент не є материнською компанією платника, потрібно звернути увагу, яке саме визначення терміну "дивіденди" передбачене угодою про уникнення подвійного оподаткування. Якщо воно має "широке" значення, тобто включає "інший дохід, прирівняний до доходу від акцій", то для оподаткування конструктивних дивідендів також застосовуватиметься така ж ставка, як і для звичайних.

У тому випадку, якщо визначення терміну "дивіденди" не передбачає широкого трактування, потрібно додатково перевірити, чи підпадає операція платника під інші спеціальні статті такої угоди, наприклад, про оподаткування доходу від міжнародних перевезень. У такому випадку використовуватиметься ставка податку, передбачена спеціальною статтею.

Якщо ж спеціальні статті угоди на цю операцію не поширюється, то з’являється можливість застосувати пільгову ставку 0% для податку на конструктивні дивіденди, і відповідно нічого не доплачувати у цій частині. Тобто фактично на суму коригування фінансового результату за підсумками контролю за трансфертним ціноутворенням доведеться доплатити лише податок на прибуток за ставкою 18%.

Важливо, що навіть якщо платник має право застосувати пільгову ставку 0%, потрібно задекларувати суму коригування фінансового результату за такими операціями, тобто обсяг конструктивних дивідендів, а також обґрунтувати застосування пільгової ставки, визначеної угодою про уникнення подвійного оподаткування та підкріпити це відповідними документами, про які йшлося вище. Адже досить поширеними є запити податківців щодо документального підтвердження права застосування норм угод про уникнення подвійного оподаткування та пільгових ставок. Отже, радимо завчасно здійснювати аналіз операцій з нерезидентами на відповідність принципу "витягнутої руки" та готувати відповідний пакет підтверджуючих документів.