Нацбанк втомився від суспільства

Цей короткий текст буде не зовсім про економіку. Радше про етику.

Національний банк з кожним днем все більше і більше віддаляється від суспільства та економіки, втішаючись усіма перевагами власної "незалежності" (потрактованої персоналом регулятора дуже буквально).

Однією з причин такого стану справ є поступова, але неухильна девальвація статусу Ради НБУ – конституційного органу, покликаного формувати монетарну політику Нацбанку.

На сьогодні Рада НБУ налічує лише шість членів (разом з Головою НБУ за посадою), замість дев’яти, передбачених законом, з листопада 2022 року – функціонує без голови. У листопаді 2023 року Рада НБУ фактично позбулася незалежної аналітичної підтримки, оскільки було ліквідовано Секретаріат Ради НБУ, а його функції передано до Офісу Правління НБУ.

У такому "оптимізованому" вигляді Рада НБУ 11 вересня 2024 року схвалила Основні засади грошово-кредитної політики на середньострокову перспективу, які ґрунтуються на пропозиціях Правління НБУ. Попри цілковиту невизначеність щодо майбутнього країни, у назві документа вперше за весь час його існування не вказано рік, якого він стосується (за винятком Основних засад на період воєнного стану). Відразу – "середньострокова перспектива".

Можливо, автори Основних засад краще поінформовані щодо перспектив війни, стану української і глобальної економіки, однак не зовсім зрозуміло, як з таким підходом виконати у наступному році норму закону про те, що Рада НБУ подає Основні засади щороку, до 15 вересня, до Верховної Ради України для інформування. У 2023 році був прецедент пролонгації дії Основних засад на період воєнного стану, але навряд чи варто робити з цього винятка правило.

Як можна зрозуміти з доволі розмитих формулювань, протягом середньострокової перспективи НБУ застосовуватиме режим гнучкого інфляційного таргетування, який, зокрема, передбачає збереження керованої гнучкості обмінного курсу. За такого режиму Нацбанк "на належному горизонті політики (до 3-х років)" намагатиметься привести інфляцію до цілі 5%.

Протягом цього не дуже визначеного горизонту політики НБУ балансуватиме "між сприянням адаптації економіки та підтриманням її відновлення, а також збереженням контролю за інфляційними очікуваннями". Про можливість сприяння фінансуванню воєнних видатків (в неемісійний спосіб) автори документа очікувано промовчали.

У документі чітко наголошено, що НБУ підтримуватиме тісну взаємодію з Урядом щодо залучення зовнішнього фінансування та багатьох інших питань. Але активізація внутрішнього боргового ринку згадується лише серед додаткових завдань в контексті необхідності уникнення емісійного фінансування дефіциту бюджету. Виразним пріоритетом для Нацбанку це бути чомусь не може.

Автори Основних засад переконують, що залишається потенціал для збільшення ринкових залучень Урядом на внутрішньому борговому ринку, а от Міністр фінансів, на жаль, вважає, що Мінфін наблизився до граничних можливостей у частині внутрішніх запозичень. Можна припустити, що ставки за державними облігаціями (які залежать від процентної політики НБУ) в цьому питанні також відіграють певну роль…

У цьому контексті слід звернути увагу на принципово важливий момент у тексті Основних засад, його варто навести дослівно:

"Збереженню довіри до гривневих інструментів сприятиме, зокрема, й прагнення Національного банку утримувати реальні процентні ставки за строковими гривневими інструментами на достатньо високому рівні для захисту гривневих заощаджень населення від інфляційного знецінення."

Високі процентні ставки. Нічого більше можна було б і не казати. Це і є основний рецепт забезпечення спокою НБУ на шляху до "повноцінного формату інфляційного таргетування". І тут саме час пригадати, якими були наслідки впровадження інфляційного таргетування до початку повномасштабної війни.

Про переваги цього режиму ніхто не розповість краще, ніж самі представники НБУ. У вільному доступі можна знайти безліч публікацій різного рівня академічності. Натомість, звернімо увагу на деякі проблемні моменти.

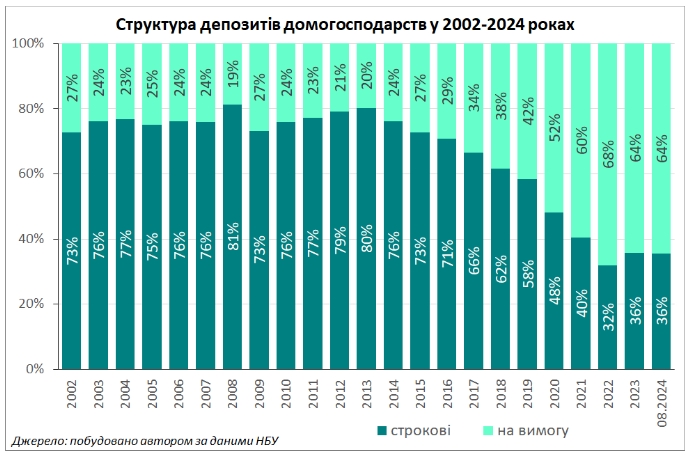

Говорячи про гривневі інструменти, Нацбанк має на увазі передусім депозити. Але якось так склалось, що з часу переходу НБУ до режиму інфляційного таргетування у 2016 році частка строкових депозитів домогосподарств до початку великої війни скоротилась майже вдвічі: з 73% до 40%.

Провал до 32% можна пояснити ефектами війни, а от корекція до 36% у 2023-2024 роках є наслідком запровадження супер прибуткових для банків (і супер витратних для держави) тримісячних депозитних сертифікатів НБУ.

Падіння частки строкових депозитів за режиму інфляційного таргетування, з одного боку, є яскравим віддзеркаленням ставлення громадян до реформ Нацбанку (це власне про довіру), а з іншого – ознакою того, що банки втратили інтерес до класичного банківського бізнесу, переорієнтувавшись на безризикові вкладення у державні цінні папери, включно з депозитними сертифікатами НБУ.

Ще одним вражаючим наслідком впровадження інфляційного таргетування (за допомогою політики високих ставок) та інших реформ Нацбанку є стрімке падіння обсягу кредитів відносно ВВП (див. рисунок). Тут варто додати хіба що те, що наведені розрахункові показники включають непрацюючі кредити, тож в реальності рівень насиченості економіки кредитами є ще нижчим.

Ну і наостанок про безпосередню ціну режиму інфляційного таргетування, який у виконанні Нацбанку зводиться до операцій зі зв’язування надлишкової ліквідності за надвисокими ставками. Наслідком є колосальні процентні витрати НБУ за депозитними сертифікатами, які з часу запровадження інфляційного таргетування вже сягнули майже 250 млрд грн.

Слід визнати, що з початком великої війни сума таких витрат стрімко зросла через вибухове збільшення обсягу ліквідності внаслідок фінансування дефіциту бюджету. Проте, якби Нацбанк не намагався за всяку ціну забезпечити "привабливість гривневих активів", зростання витрат було б значно меншим.

Усі ці мільярди є недоотриманими доходами бюджету, однак ще більше держава втрачає через зростання витрат за державними облігаціями внаслідок підтримання Нацбанком високих ставок.

Нацбанк категорично не погоджується з такою логікою. У недавній колонці один з керівників регулятора піддав нищівній критиці незгодних з політикою НБУ. В оригіналі це виглядає так: "Витрати на обслуговування державного боргу […], – також дотична тема, яка збуджує розум любителів командного підходу та "економії"". І це, на жаль, не єдиний приклад зверхнього і нетерплячого ставлення до опонентів.

Автор переконує, що "наразі, коли потреби бюджету значні, об’єктивно не може бути низьких ставок за боргом". Цікаво було б дізнатись, що на таке твердження (в умовах війни) відповів би, скажімо, Дж. М. Кейнс.

Суть згаданої колонки вкотре зводиться до того, що все суспільство має перейнятись інтересами тих небагатьох, хто має надлишок коштів: "Хочеш, щоб власник грошей заощаджував? Плати процентний дохід". В реальності, це передусім означає, що уряд повинен заплатити банкам відсотки за ОВДП.

Враховуючи тональність зазначеного тексту, можна зробити висновок, що провідні ідеологи режиму інфляційного таргетування просто втомились у процесі "формування бажаного інформаційного поля", як того від них вимагають нещодавно схвалені Основні засади.

Але, попри втому, Національний банк повинен "розбудовувати ефективні канали зворотного зв’язку з цільовими аудиторіями, в тому числі залишаючись відкритим для критики", адже це також передбачено Основними засадами грошово-кредитної політики на середньострокову перспективу.

P.S. У демократичному суспільстві громадяни не зобов’язані беззастережно довіряти владі, вони повинні її контролювати. Натомість, представники влади (у тому числі монетарної) зобов’язані ставитись до суспільства з повагою. Усі незгодні можуть перечитати статтю 5 Конституції України.