Як ввезти енергетичне обладнання в Україну і які проблеми можуть виникнути: Практичний досвід

Альтернативні джерела енергії набувають все більшого значення для бізнесу та держави, що зумовлює потребу у відповідних технологіях та пристроях.

Крім того, масовані ракетні атаки на енергетичну інфраструктуру спричинили гостру потребу у стабільному постачанні критично важливого обладнання. Український бізнес та державні установи активно шукають шляхи забезпечення безперебійного функціонування енергосистеми, зокрема, через імпорт генераторів, акумуляторів, трансформаторного обладнання тощо.

Окрім традиційних джерел енергії, особливого значення набуває розвиток зеленої енергетики. Через руйнування об’єктів централізованого електропостачання все більше підприємств та домогосподарств потребують автономних рішень – сонячних панелей, вітрових турбін, інверторів та систем накопичення енергії. Спрощені умови імпорту таких технологій дозволяють прискорити інтеграцію альтернативної енергетики в українську інфраструктуру, зменшуючи залежність від традиційних джерел.

Проте підприємці стикаються з низкою регуляторних вимог, які необхідно враховувати для успішного постачання обладнання без зайвих затримок та фінансових втрат.

Статистика імпорту енергетичного обладнання

Актуальність та важливість теми імпорту енергетичного обладнання підтверджується аналізом статистичних даних, викладених в Policy advice on low-carbon policies for Ukraine (вересень 2024 року) в проєкті Low Carbon Ukraine за підтримки BE Berlin Economics GmbH.

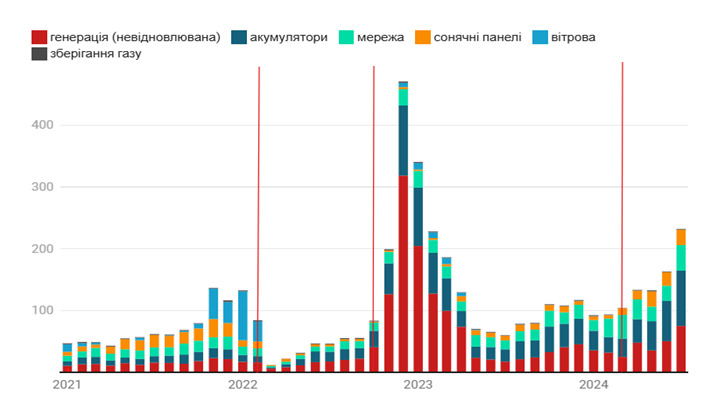

Рисунок 1: Імпорт енергетичного обладнання за видами технологій, млн євро

Джерело: Міжнародний торговельний центр, базуючись на даних Держстату, розрахунки авторів.

Примітка: графік базується на даних митної статистики, тому не включає обладнання, передане Україні як благодійна допомога.

Рис. 1 демонструє імпорт різних видів енергетичного обладнання в Україну за період з січня 2021 року по липень 2024 року, ранжований за загальною вартістю у мільйонах євро.

Імпорт обладнання для традиційної генерації (дизельні та напівдизельні генератори, DC/AC генератори та поршневі двигуни внутрішнього згоряння) досягнув найбільшого зростання у четвертому кварталі 2022 року. Загальна вартість цих поставок у 2023 році склала 732 млн євро.

Особливо помітним був сплеск імпорту дизельних двигунів, який у грудні 2022 року досяг 198 млн євро. Це зростання відображає нагальну потребу у резервних джерелах електроенергії, викликану російськими атаками напередодні зимового сезону.

Другим за обсягами імпорту видом енергетичного обладнання стали системи накопичення електроенергії: у 2023 році загальний обсяг імпорту якого досяг 432 млн євро, що є суттєвим зростанням порівняно з 112 млн євро у 2021 році.

Імпорт сонячного фотоелектричного обладнання значно знизився у 2022 році, впавши з 193 млн євро у 2021 році до 52 млн євро. Однак у 2023 році ситуація почала покращуватися – імпорт зріс до 77 млн євро, а в першій половині 2024 року він вже досяг 75 млн євро, що пов’язано з новими російськими атаками, які розпочалися у березні 2024 року.

Постачання вітроенергетичного обладнання впало з 79,2 млн євро у січні 2022 року до практично нуля у березні 2022 року через війну. У кінці 2022 - на початку 2023 року імпорт відновився, але лише частково, що відображає локальні потреби або спроби реанімації окремих проєктів без суттєвого відновлення галузі.

Від початку російської агресії у лютому 2022 року імпорт обладнання для електромереж та передачі енергії стабільно зростав. У 2023 році його загальна вартість досягла 232 млн євро порівняно з 137 млн євро у 2022 році.

Ініціативи та пільги

У липні 2024 року було підтримано урядові ініціативи і в Україні запрацювала програма кредитування під 0% річних для фізичних осіб, які купують та встановлюють у власних домогосподарствах генеруючі установки, що виробляють електричну енергію з альтернативних джерел енергії (сонячні панелі, вітрові установки та системи накопичення енергії). Максимальний строк кредитування не перевищує 10 років, а максимальна сума кредиту становить 480 тисяч гривень.

Тому, кожен громадянин, який планує придбати сонячну або вітрову електростанцію разом із системами накопичення енергії, має можливість скористатися кредитом без процентної ставки.

Постанова Кабінету Міністрів №673 від 7 червня 2024 року визначає умови фінансової державної підтримки (кредитування).

Крім того, з 20 липня 2024 року запрацювала програма "Доступні кредити 5-7-9%" для ОСББ та ЖБК, яка дозволяє отримати фінансування на генеруючі установки та системи зберігання енергії. Сума кредиту може досягати 5 млн грн терміном до 5 років під 7% річних.

Державним і комунальним підприємствам дозволили закуповувати обладнання для енергогенерації без проведення тендерів, але із додатковим запобіжником – вимогою щодо звітування в електронній системі Pozorro.

Підприємства, що прагнуть інвестувати у власну генерацію понад 150 млн грн, можуть скористатися програмами пільгового кредитування від 19 провідних банків України, які підтримують фінансування проєктів з відновлення енергетичної інфраструктури.

Залежно від сегмента та специфіки проєкту, розмір фінансування може досягати 25 млн євро, а кредитні угоди передбачають строк погашення до 5-7 років. Ця ініціатива спрямована на розвиток енергетичної незалежності підприємств, оптимізацію виробничих витрат та забезпечення стабільності енергопостачання.

Заставою за кредитами на відновлення енергетики виступає саме обладнання, яке бізнес купує, що спрощує доступ до кредитних коштів.

З метою спрощення імпорту енергетичного обладнання прийнято закони №3854-ІХ та №3853-ІХ від 16.07.2024 про внесення змін до Податкового та Митного кодексів України, які передбачають звільнення від ПДВ та ввізного мита.

П. 197.16. ст. 197 розд. V Податкового кодексу передбачено перелік операцій із ввезення на митну територію України, які звільняються від оподаткування, зокрема щодо обладнання, яке працює на відновлюваних джерелах енергії.

Перелік таких товарів із зазначенням кодів згідно з УКТЗЕД відповідно до норм кодексів встановлюється Кабінетом Міністрів.

Механізм реалізації даної пільги визначений постановою Кабінету Міністрів України від 30.03.2016 №293 "Питання ввезення на митну територію України енергозберігаючих матеріалів, обладнання, устаткування та комплектувальних виробів за проєктами демонстрації японських технологій".

Попри наявність передбачених законодавством пільг, правозастосовна практика свідчить про те, що їх реалізація суб’єктами господарювання ускладнюється застосуванням таких норм з боку державних органів. Це призводить до юридичних невизначеностей, що можуть перешкоджати ефективному використанню встановлених преференцій.

Саме тому важливо ретельно підходити до процесу імпорту енергетичного обладнання, дотримуючись чітко визначених алгоритмів дій, щоб мінімізувати ризики та уникнути можливих правових перешкод.

Зауважимо, що скасування митних платежів ні в якому разі не відміняє митного оформлення. Потрібно підготувати пакет документів для митного оформлення, який зазвичай включає:

- Митну декларацію (згідно з Митним кодексом України).

- Контракт / Договір купівлі-продажу, інвойс, рахунки-фактури, платіжні документи на підтвердження оплат.

- Транспортні документи (CMR, транспортні накладні тощо).

- Сертифікати відповідності (якщо товар підлягає технічному регулюванню).

- Ліцензування та додаткові дозволи, якщо необхідно.

Для уникнення податкових ризиків та забезпечення можливості повернення відшкодування ПДВ суб’єктам господарювання слід ретельно зберігати всі документи, пов’язані з імпортом енергетичного обладнання. Належне документальне оформлення є ключовим фактором під час податкових перевірок, оскільки відсутність або некоректне ведення обліку може стати підставою для відмови у відшкодуванні та/або накладення штрафних санкцій.

Алгоритм дій для оформлення імпорту енергетичного обладнання

- Визначення товару та перевірка наявності пільг. Енергетичне обладнання класифікується за Українською класифікацією товарів зовнішньоекономічної діяльності (УКТ ЗЕД). Наприклад, генератори, акумулятори, трансформатори та обладнання для відновлюваної енергетики мають окремі кодові позначення. Також перед імпортом слід перевірити, чи товар підпадає під пільговий режим.

- Підготовка документів. Спрощене митне оформлення для енергетичного обладнання передбачене Постановою Кабінету Міністрів України № 1288 від 16.11.2022. Цей нормативний акт тимчасово скасовує вимоги щодо декларації відповідності та маркування знаком відповідності технічним регламентам для генераторів, акумуляторів та іншого енергетичного обладнання.

- Сплата митних платежів (за необхідності). Згідно із законодавчими змінами, певні категорії енергетичного обладнання звільнені від сплати мита та ПДВ. Якщо товар не підпадає під пільги, необхідно сплатити відповідні збори.

- Завершення митного оформлення. Після проходження всіх процедур товар може бути випущений у вільний обіг та ввезений на територію України та/або доставлений кінцевому споживачу.

Проблеми імпорту. Практичний досвід

Імпорт енергетичного обладнання включає не лише митне оформлення, а й подальші процедурні питання, зокрема отримання податкових пільг та бюджетного відшкодування. Правова практика демонструє, що навіть при дотриманні усіх вимог законодавства підприємства можуть стикатися з необґрунтованими претензіями контролюючих органів.

При імпорті великогабаритного енергетичного обладнання частина підприємств можуть стикатися з труднощами в його ідентифікації як товару, що підпадає під пільговий режим згідно із законодавством про відновлювані джерела енергії (ВДЕ).

Основні проблеми, що виникають:

- Неправильна класифікація товару – державні органи можуть трактувати окремі компоненти обладнання не як єдину систему, а як окремі частини, які не підпадають під пільги.

- Сумніви щодо пільгового статусу (ВДЕ) – митні служби можуть вимагати додаткові документи про використання обладнання.

- Перевірки контролюючих органів: якщо державні органи не визнають окремі компоненти обладнання як частину єдиної системи або не підтвердять його статус як відновлюваного джерела енергії (ВДЕ), підприємство може зіткнутися з відмовою у поверненні ПДВ або донарахуванням митних зборів.

Наприклад, одне з підприємств зіткнулося з типовою проблемою у процесі імпорту енергетичного обладнання, коли контролюючі органи неправильно кваліфікували товар. Компанія здійснила поставку монтажного кільця для вітрогенератора, яке відповідало критеріям для звільнення від сплати ПДВ, проте податковий орган вирішив провести позапланову документальну виїзну перевірку.

У ході перевірки було складено акт, в якому зазначалося, що підприємство завищило суму бюджетного відшкодування. Контролюючий орган аргументував свої висновки тим, що товар нібито не є частиною вітроенергетичної установки, а класифікується як окремий виріб. Це спричинило не лише відмову у поверненні ПДВ, але й застосування штрафних санкцій.

Ключові аргументи та докази, що забезпечили успішне оскарження, базувалося на системному аналізі фактичних обставин справи та надання підтверджуючих доказів, що включали:

- Докази співпраці з постачальником вітрогенеруючого обладнання з Європи – надання договору поставки та документального підтвердження співпраці.

- Графік будівництва вітрової електростанції – пояснення щодо завчасної купівлі обладнання до початку будівництва, що є стандартною практикою підготовки інфраструктурних проєктів.

- Обґрунтування вибору моделі вітрогенератора – підтвердження ресурсу обладнання, його відповідності технічним вимогам та запланованому експлуатаційному режиму.

- Документи щодо землевідведення – договори купівлі-продажу земельної ділянки, рахунки та акти наданих послуг щодо розроблення проєкту землеустрою для будівництва енергогенеруючих об’єктів.

- Юридичне обґрунтування відсутності необхідності дозволів – підтвердження того, що об’єкт альтернативної енергетики не потребує дозволу Міністерства захисту довкілля та природних ресурсів України, а також роз’яснення, що отримання ліцензії від НКРЕКП не є обов’язковим для встановленої потужності об’єкта електроенергетики.

- Інвентаризація активів – доказ того, що об’єкт правильно обліковувався, що спростовує висновок перевірки про відсутність ідентифікації монтажного кільця.

- Відсутність конкретизації порушень Податкового кодексу України – у акті перевірки не було чітко визначено, який саме підпункт "а" - "г" п. 198.5 ст. 198 Податкового кодексу України порушено, що ставило під сумнів правомірність висновків перевіряючих.

Суб’єкт господарювання мав усі підтверджуючі документи, які доводили правомірність застосування пільг, що стало вагомою підставою для оскарження результатів перевірки. Після подання скарги Державна податкова служба визнала аргументи підприємства обґрунтованими та скасувала податкове повідомлення-рішення (ППР).

Визнання правомірності відшкодування ПДВ на рівні Державної податкової служби України підкреслює необхідність удосконалення механізмів регулювання імпорту енергетичного обладнання. Коректне застосування законодавчих норм не лише захищає бізнес від необґрунтованих фінансових ризиків, а й сприяє реалізації національної стратегії переходу до відновлюваної енергетики.

Перспектива

Україна поставила амбітну мету шляхом затвердження Національного плану дій з відновлюваної енергетики: до 2030 року скоротити викиди парникових газів до рівня 35% від показника 1990 року. Ключовим механізмом досягнення цієї цілі є розвиток відновлюваних джерел енергії, що допоможе зменшити залежність від традиційних паливних ресурсів та посилити енергетичну безпеку держави.

Розширення використання сонячної, вітрової та гідроенергетики є важливим кроком для декарбонізації економіки та виконання міжнародних зобов’язань України щодо скорочення викидів. Це також дозволить мінімізувати вплив прикордонного вуглецевого податку (CBAM), запровадженого ЄС.

Енергетична стратегія України, схвалена розпорядженням Кабінету Міністрів України від 21 квітня 2023 року № 373, передбачає показники розвитку відновлюваної енергетики для досягнення:

- 27% електроенергії з відновлюваних джерел до 2030 року;

- 70% чистої енергії у первинному постачанні до 2050 року;

- кліматичної нейтральності до 2060 року.

Це зумовлює зростання імпорту ключових компонентів енергетичної системи, включаючи:

- Сонячні панелі та вітрові турбіни – для масштабного переходу на відновлювані джерела енергії.

- Системи накопичення електроенергії – для підвищення стабільності мереж.

- Трансформатори та мережеве обладнання – для модернізації інфраструктури.

Зелена трансформація країни є пріоритетом економічної політики та сприятиме синхронізації з Європейським зеленим курсом, забезпечуючи Україні сталий розвиток та незалежність у сфері енергетики.

Бізнес має чітко розуміти законодавчі вимоги, свої права, привілеї та механізми їх реалізації. Державні органи, у свою чергу, повинні діяти не проти бізнесу, а для захисту інтересів країни, сприяючи реалізації стратегії розвитку відновлюваної енергетики та створюючи умови для економічного зростання.