Як скоротити держвидатки, влити трильйон в реальний сектор і стимулювати зростання ВВП?

Затяжний характер війни, що провокує подальші втрати економічного потенціалу країни та вимагає збільшення видатків на оборону, а також ймовірне скорочення обсягів зовнішньої допомоги обумовлюють необхідність мобілізації внутрішніх ресурсів для відновлення економіки та фінансування дефіциту бюджету. Однак досягнути відчутного прогресу в цьому напрямі неможливо без кардинальної трансформації монетарної політики НБУ.

Проблема: надмірно жорстка монетарна політика НБУ, що не враховує потреби економіки та держави у фінансових ресурсах

Коріння проблеми сягає 2016 року, коли НБУ почав застосовувати режим інфляційного таргетування у наджорсткій версії. Підтримання впродовж тривалого часу високих ставок не забезпечило цінової стабільності, однак призвело до зниження рівня монетизації економіки, згортання кредитної активності та відірваності банківської системи від реального сектору – банки переорієнтувалися на вкладення коштів у державні облігації та депозитні сертифікати НБУ.

Після початку повномасштабної війни НБУ зафіксував обмінний курс, запровадив жорсткі валютні обмеження та відклав ухвалення рішення щодо розміру облікової ставки, залишивши її незмінною на рівні 10%. Тобто, відбулося призупинення дії режиму інфляційного таргетування. Проте, зазначеного "режиму лояльності" НБУ дотримувався лише кілька місяців.

Здійснюючи викуп військових облігацій, НБУ почав наполягати, що Міністерству фінансів необхідно активізувати ринкові залучення за рахунок підвищення ставок за ОВДП "до привабливіших для їх покупців рівнів".

У червні 2022 року НБУ повідомив, що "зміна споживчої та економічної поведінки бізнесу та населення потребує повернення до ринкових засад управління фінансовою системою" і підвищив облікову ставку з 10% до 25%. Можна лише здогадуватися, або виказувати гіпотези, хто насправді заробив на цьому за рахунок втрат державного бюджету.

Міністерство фінансів було змушене підвищити ставки за військовими облігаціями (які на той час становили 9,5-11,5%) в інтересах банків. Іншим бенефіціаром підвищення облікової ставки став сам НБУ, оскільки до неї було прив’язано дохідність військових облігацій, які регулятор придбавав на первинному ринку.

Міністерство фінансів спочатку не погоджувалося підвищувати ставки за військовими облігаціями, наголошуючи, що це, в першу чергу, інструмент підтримки державного бюджету в період повномасштабного вторгнення рф, а не інструмент для максимізації доходу від інвестиційної діяльності. Однак невдовзі було змушене вдатися до істотного підвищення дохідності облігацій (до 12-16% залежно від терміну), чого виявилось недостатньо на тлі того, що ставка за депозитними сертифікатами НБУ становила 23%.

Як наслідок, держава в особі Міністерства фінансів на кілька місяців фактично втратила доступ до внутрішнього ринку запозичень. Обсяги розміщення ОВДП повноцінно відновились лише після подальшого підвищення дохідності (майже до 20%) та надання банкам дозволу зараховувати певні серії державних облігацій (бенчмарк-ОВДП) у покриття попередньо підвищених обов’язкових резервів.

На рівні 25% облікова ставка перебувала понад рік, після чого НБУ поступово знизив її до 13%. Проте значна частина цього зниження (4 відс. пункти) була фіктивною, оскільки відбулася внаслідок зміни дизайну процентної політики: у жовтні 2023 року облікову ставку було прирівняно до ставки за депозитними сертифікатами овернайт без зміни останньої.

У грудні 2024 року НБУ розпочав новий цикл посилення жорсткості монетарної політики і облікову ставку в кілька етапів було підвищено до 15,5%, а ставку за тримісячними депозитними сертифікатами – до 19%, що значно перевищує поточний рівень інфляції (13,2%).

Реальна облікова ставка з літа 2023 року по весну 2024 року включно істотно перевищувала 10%. Після цього, внаслідок прискорення інфляції, відбулося зниження реальної ставки, проте починаючи з червня 2025 року зростання відновилося і у серпні вона становила 2,3%.

Такий рівень ставок центрального банку є своєрідним рекордом для воюючої країни. Так, реальна ключова ставка під час війни становила "плюс" 0,7% у Грузії 2008 році та "мінус" 17,2% у середньому в країнах Європи, США та Японії під час Другої світової війни. В Україні в середньому за 2022 – серпень 2025-го реальна ключова ставка дорівнювала "плюс" 4,1% річних.

Середній рівень ключових ставок центральних банків під час війни, % річних

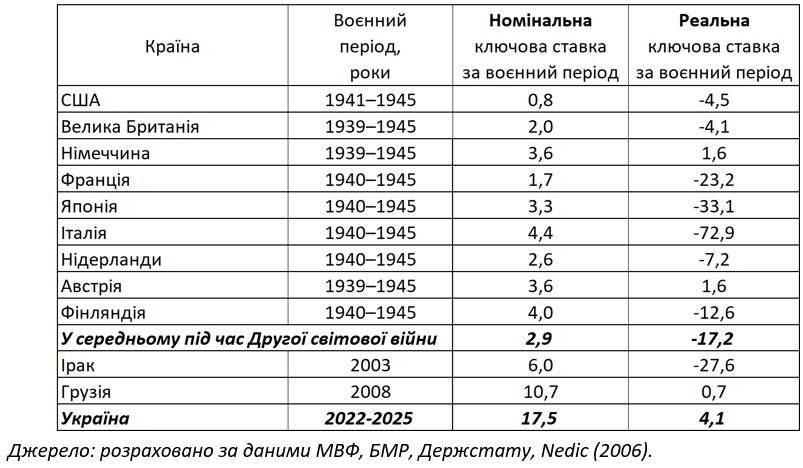

Зазначена логіка повною мірою стосується й вартості державних запозичень, яка залежить від процентної політики центрального банку. Під час Другої світової війни реальні відсоткові ставки за держоблігаціями в більшості воєнних економік були від’ємними. У наступній таблиці представлено дані щодо реальних ставок за внутрішніми позиками урядів у національних валютах (терміном один рік і більше) в період 1940-1945 років. У всіх із наведених країн вибірки, крім США і Німеччини, реальні ставки в 1940-1945 роках були глибоко від’ємними, у багатьох випадках перетинаючи позначку мінус 10% річних. Навіть у США у 1944 році, коли реальні ставки перейшли в зону додатних значень, їхній рівень ледь досягав 0,5%.

Реальна середньорічна дохідність державних позик у національній валюті під час Другої світової війни, % річних

В Україні реальна дохідність гривневих ОВДП у перший рік великої війни була від'ємною, але з квітня 2023-го стала додатною і набула висхідної траєкторії з досягненням аномальних значень. Максимальний рівень реальних ставок було відзначено в березні-квітні 2024 року – 14% річних. Надалі реальні ставки поступово знижувалися, але залишалися у зоні додатних значень. У серпні 2025 року реальна дохідність ОВДП за інфляцією ex post становила +2,5% річних.

Отже, можемо констатувати, що надмірно жорстка монетарна політика значно ускладнила залучення коштів для фінансування дефіциту бюджету та спровокувала зростання вартості державних запозичень. Видатки бюджету на сплату відсотків за внутрішнім боргом у відносному вимірі збільшилися з 1,9% ВВП 2021 року до 3,1% ВВП 2023-го і 3,2% ВВП у січні-липні 2025 року.

Згідно з нашими оцінками, якби нові розміщення ОВДП від початку війни здійснювалися за фіксованою ставкою 10% річних, то у 2023-2025 роках витрати на їх обслуговування і фіскальний дефіцит були б на 170 млрд грн меншими від фактично допущених.

Іншим негативним наслідком надмірної жорсткості та викривленого дизайну монетарної політики НБУ є вибухове зростання процентних витрат за депозитними сертифікатами. З початку повномасштабної війни НБУ сплатив банкам за цим каналом майже 260 млрд грн.

За аналогію з державними облігаціями можна підрахувати, що якби депозитні сертифікати розміщувались за ставкою 10% річних (хоч і такий рівень є дуже високим) економія процентних витрат НБУ за 2023-2025 роках становила б не менше 90 млрд грн (з початку великої війни – близько 110 млрд грн).

Процентні витрати НБУ за депозитними сертифікатами призводять до зменшення його прибутку, а отже й суми перерахувань до бюджету. Парадокс ситуації полягає в тому, що ресурс для вкладення у депозитні сертифікати (ліквідність) банки отримують переважно за рахунок витрачання коштів з бюджету, тобто не затрачаючи жодних зусиль.

Депозитні сертифікати, за якими НБУ наразі сплачує банкам 15,5% (овернайт) і 19% (на три місяці) річних, з одного боку, створюють конкуренцію державі на внутрішньому ринку запозичень, а з іншого – блокують мотивацію банків до кредитування реального сектору економіки. У серпні 2025 року ставка за депозитними сертифікатами овернайт (яка має бути найнижчою серед усіх ставок грошового ринку) перевищила ставку за гривневими кредитами банків у корпоративний сектор (15,1%).

Під впливом вищезазначених диспропорцій відношення банківських кредитів до ВВП знизилось з 18,3% у 2021 році до 13,3% у січні-серпні 2025 року. Серед країн з ринками, що формуються, Україна має найнижчий рівень банківського кредитування в світі.

Станом на кінець серпня 2025 р. обсяг кредитів, наданих банками резидентам, становив лише 44% від обсягу депозитів (включно з коштами на поточних рахунках), тоді як на початок великої війни зазначене відношення становило 72,%, а на початок 2016 року (умовна дата запровадження режиму інфляційного таргетування) – 137%. Для порівняння: за даними Global Financial Development Світового банку 2021 року із 127 країн світу середній показник співвідношення банківських кредитів і депозитів становив 89%.

Цей факт свідчить про те, що за режиму інфляційного таргетування банківська система фактично припинила виконувати традиційну функцію трансформації заощаджень в кредити, надаючи перевагу вкладенням коштів у високоліквідні цінні папери (ОВДП та депозитні сертифікати НБУ).

Тривале заморожування гривневих коштів банками та дорожнеча кредитних ресурсів посилюють депресивні тенденції в економіці, зумовлені фізичним руйнуванням потужностей та високими воєнними ризиками. Темп річного приросту ВВП за сім місяців 2025 року становив 0,9%, що значно нижче від приросту 2023-го і 2024-го років (5,5% і 2,9% відповідно).

Таким чином, можна зробити висновок, що НБУ фактично підпорядкував потреби бюджету та економіки у фінансових ресурсах, а отже й обороноздатність держави, інтересам банківського сектору та власноруч встановленій цілі щодо "підвищення привабливості гривневих активів".

Більше того, у своїй політиці НБУ орієнтується на власні прогнози інфляції, які практично ніколи не справджуються, що взагалі ставить під сумнів інституційну спроможність регулятора підтримувати режим інфляційного таргетування.

Врешті, НБУ не спроможний за допомогою високих ставок досягнути законодавчо встановленої цілі щодо досягнення та підтримки цінової стабільності, оскільки інфляція значною мірою формується під впливом витрат.

Для усунення диспропорцій у монетарній сфері та використання потенціалу банківської системи в інтересах суспільства Національному банку необхідно:

- нормалізувати операційний дизайн монетарної політики, відв’язавши ставку за депозитними сертифікатами овернайт від облікової ставки;

- знизити облікову ставку до рівня, що відповідає прогнозу інфляції на наступний рік;

- припинити розміщення тримісячних депозитних сертифікатів;

- запровадити цільові інструменти стимулювання кредитної активності банків для підтримки реального сектору економіки;

- провадити виважену інформаційну політику, спрямовану на зниження інфляційних та девальваційних очікувань.

Реалізація вищезазначених кроків дозволила б істотно знизити рівень ставок в економіці, стимулювати приватне споживання та інвестиції, зумовлюючи зростання сукупного попиту і більш активне відновлення виробничого потенціалу. Поряд з цим, нижчі відсоткові ставки позитивно впливали б на вартість обслуговування державного боргу, зменшуючи ймовірність боргової кризи у майбутньому.

За нашими розрахунками, якби НБУ залишив облікову ставку незмінною на рівні 10%, то економія державних коштів (обслуговування ОВДП та процентні витрати НБУ) за збереження фактичних обсягів за 2023-2025 роки становили б не менше 260 млрд грн. А за умови зниження ставки за депозитними сертифікатами, наприклад, до 5%, річна економія державних коштів перевищила б 100 млрд грн.

Крім того, істотне пом’якшення монетарної політики збільшило б шанси на відновлення довоєнної структури банківських активів, що передбачає зростання обсягу кредитів в економіку майже на 1 трлн грн.

Але передусім НБУ необхідно визнати, що в стані повномасштабної війни безумовним пріоритетом держави є підтримка економіки та безперебійне фінансування воєнних видатків у необхідних обсягах, а не "підвищення привабливості гривневих активів".