Як запровадження додаткового військового збору вплинуло на розвиток бізнесу й доходи бюджету?

Як відомо, з початку 2025 року було збільшено ставки військового збору та розширено коло його платників. Ідеться про втілення в життя норм законопроєкту №11416, який позаминулого року викликав такий широкий резонанс у експертному колі.

Згідно з ним, ФОП на першій і другій групі з початку 2025 року сплачують військовий збір за ставкою 10% від мінімальної заробітної плати, на третій – 1% від доходу. За ставкою 5% замість 1,5% військовий збір сплачують тепер і наймані працівники.

Минув рік – і доцільно проаналізувати, наскільки доречним було це рішення, активно критиковане деякими експертами на етапі впровадження.

Варто нагадати, що критики ідеї підвищення ставки й поширення обов'язку сплати військового збору на ФОП у якості альтернативи пропонували підвищення нормативної ставки ПДВ на 5%, щоб забезпечити державний бюджет додатковими податковими надходженнями для фінансування Збройних Сил України.

Проте зазначене рішення, як і передбачалось автором цих рядків, було б контрпродуктивним.

За даними Open Budget, за 11 місяців 2025 року до державного бюджету надійшло 13,6 млрд грн від сплати військового збору платниками єдиного податку. Очевидно, що за повний рік ця сума буде навіть більше 15 млрд грн. За той самий період наймані працівники сплатили військовий збір на суму 122,8 млрд грн, а юридичні особи на третій групі спрощеної системи – 1,4 млрд грн.

Якщо за 2024 рік усі платники військового збору сплатили трохи більше 51 млрд грн, то стає очевидно, що за результатами 2025 року приріст надходжень істотно перевищить 100 млрд грн! Це факт, від якого нікуди не подітись.

Для спрощення підрахунків потрібно зауважити, що збільшення ставки ПДВ на 1% дає близько 20 млрд грн додаткових доходів до бюджету, але це не точно, бо є поведінковий ефект та й можливості для "скруту" зростають. Отож, суто теоретично, додаткові 5% ставки ПДВ могли б забезпечити надходження до бюджету на рівні 100 млрд грн, що, як ми бачимо, менше того, що вдалося фактично отримати за рахунок військового збору.

Проблема з ПДВ полягає в тому, що база його оподаткування в Україні скорочується, а сам податок є найшкідливішим для економічного зростання з усіх можливих альтернатив.

Які факти це засвідчують?

По-перше, інфляція. Фактичні дані за листопад 2025 року показують річну інфляцію на рівні 9,3%. Підняття ціни усіх роздрібних товарів унаслідок запровадження додаткової ставки ПДВ на рівні 5% додало б до інфляції плюс-мінус ті самі 5%. Тобто в річному вимірі це була б двозначна інфляція, боротись із якою Національний банк України буде відомо якими засобами – підняттям облікової ставки, яка й без того перебуває на такому високому рівні (15,5%), що не дозволяє банкам повноцінно кредитувати бізнес. За 10 років застосування Нацбанком режиму інфляційного таргетування (2015-2024 роки) обсяг чистих кредитів суб'єктам господарювання скоротився з 44,7% до 7,7% ВВП.

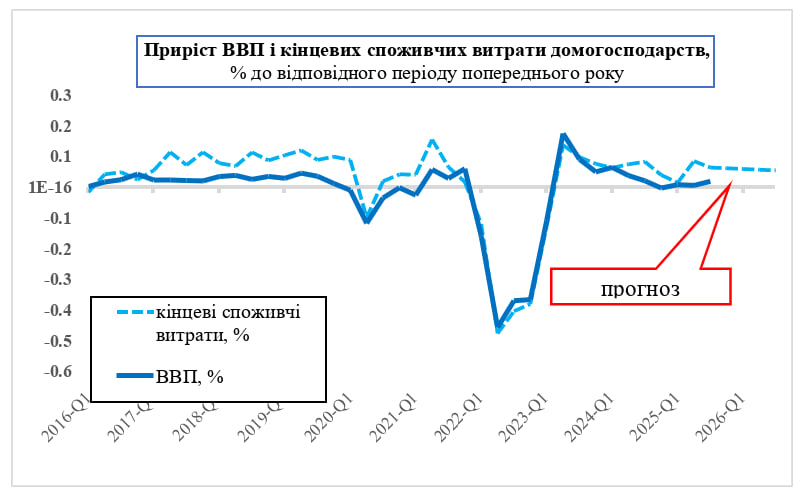

По-друге, стагнація бази оподаткування ПДВ та, як наслідок, і ВВП. На графіку наведені сезонно скориговані темпи приросту кінцевих споживчих витрат населення та ВВП у постійних цінах 2021 року.

Загальна тенденція очевидна – темпи приросту споживчих витрат населення після швидкого відновлення в 2023 році знижуються декілька років поспіль. За 2025 рік вони приросли менш ніж на 6%, а проста екстраполяція на наступний рік свідчить, що така динаміка бази оподаткування ПДВ збережеться й надалі. У цьому немає нічого дивного, якщо пригадати, що кількість зовнішньо переміщених осіб лише в Європейському Союзі становить близько 5-6 млн, а в серпні-жовтні, згідно з офіційними даними Євростату, Україну покинуло ще до 100 тис. чоловіків віком 18-23 роки.

У соціально-економічному контексті дуже часто не враховується те, що ці люди – не лише робочі руки, втрачені для української економіки, а й споживачі, попит яких як фактор зростання ВВП нівельовано.

Сукупні споживчі витрати населення, як видно з наведеного графіка, завжди були одним із основних факторів зростання ВВП. За таких демографічних та міграційних процесів, які маємо сьогодні, не варто сподіватися на якесь суттєве підвищення темпів зростання сукупного попиту, принаймні в найближчий перспективі (щонайменше до встановлення миру), коли, сподіваємось, значна частина біженців зможе повернутися додому.

Очікуване річне зростання реального ВВП за 2025 рік на рівні 2%, за експертним консенсусом, збережеться також у 2026 році. Звісно, основний негативний фактор такого кволого росту вітчизняного ВВП – війна.

Безпосереднім наслідком економічної стагнації є наступний факт. У 2024 році, вперше після падіння у 2022 році, річний план надходжень від сплати внутрішнього ПДВ було виконано лише на 92,7%, ПДВ на імпортні товари – 92,04%. За 2025 рік по внутрішньому ПДВ виконання плану склало 96%. Оподаткування того, що зменшується, є апріорі поганою ідеєю.

На відміну від цього, в умовах стагнації споживчих витрат і ВВП, зовсім по-іншому почуваються суб'єкти господарювання, що перебувають на спрощеній системі оподаткування.

Для прикладу. Якщо номінальний ВВП у фактичних цінах за три роки, станом на 2024 рік порівняно з 2021, збільшився на 40% (у постійних цінах ВВП становив лише 78% від рівня 2021 року), то сукупні доходи платників на спрощеній системі за той самий період зросли майже удвічі. Щоправда, це зростання було нерівномірним. Так, доходи платників єдиного податку на другій групі зросли на 130%, а платників єдиного податку за ставкою 5% третьої групи – на 64%.

Випереджальні темпи зростання доходів суб'єктів господарювання на спрощеній системі оподаткування порівняно з тими, що перебувають на загальній системі, є прямим результатом тих переваг, які спрощена система оподаткування надає.

Добре відомо, що окремі платники не дуже соромляться використовувати спрощену систему для оптимізації податкового навантаження. Так, згідно з проведеними розрахунками у 2024 році втрати податкових надходжень внаслідок оптимізації через спрощену систему оподаткування склали близько 77 млрд грн.

Тут усе доволі банально: якщо є можливість заробити та ще й зекономити на податках, бізнес іде саме в такі сегменти економіки. Ми неодноразово писали про те, що, наприклад, така пільга, як неоподатковувані поштові відправлення, призводить до значних втрат доходів державного бюджету. За нашими оцінками, у 2025 році вони становили близько 25 млрд грн.

Яскравою ілюстрацією цієї історії є динаміка зростання кількості та доходу ФОП, що здійснюють торгівлю через поштові відправлення або інтернет. Як бачимо з графіка, кількість таких ФОП зросла більш як удвічі порівняно з 2021 роком, а їхній сукупний дохід за три роки повномасштабного вторгнення збільшився більш як утричі.

У деяких інших видах економічної діяльності динаміка не менш вражаюча. Так, за КВЕД "47.11 роздрібна торгівля алкоголем і тютюном" сукупний обсяг доходу за відповідний період збільшися майже утричі, "96.02 надання послуг перукарнями та салонами краси" – удвічі, "68.20 надання в оренду власного чи орендованого майна" – на 50% тощо.

Якщо в Україні у людей є бажання бути красивими та трішки хмільними, чому за це не потрібно платити більше, коли хтось у цей час у шанцях забезпечує нашу безпеку? Тут вже не стільки риторичність, скільки елементарна справедливість.

Отже, потрібно констатувати наступне. Не чиїсь суб'єктивні думки, а конкретні факти засвідчують, що рішення Міністерства фінансів щодо запровадження додаткового військового збору (яке, до речі, доводилося відстоювати під нищівною критикою) було правильним. Малоймовірно, що підвищення ставки ПДВ дозволило б акумулювати кошти в такому самому обсязі.

Звісно, поле "хороших" рішень у сфері податкової політики держави в Україні дуже вузьке (якщо, взагалі воно існує в умовах війни, коли йдеться не про зростання доходів, а про мобілізацію ресурсів заради виживання).

Однак із наявних поганих альтернатив підвищення ставок податків не обов'язково обирати найгіршу. У даному конкретному випадку цього вдалось уникнути. Бізнес виявив солідарність, а споживачі нічого не втратили.