Ліквідація банків: Як винятки розтяглися на десятиліття

Закон визначає ліквідацію банку як обмежену в часі процедуру. Однак на практиці встановлені строки продовжуються настільки, що ліквідація розтягується на десятиліття.

Відтак постає питання, чи йдеться про строковий механізм чи вже про режим невизначеної тривалості?

Як це має працювати в теорії

Модель ліквідації банку побудована як послідовна й строкова процедура. За ч. 1, 3, 4 ст. 44 закону "Про систему гарантування вкладів фізичних осіб", рішення про відкликання банківської ліцензії та ліквідацію банку ухвалює Національний банк України, а Фонд гарантування вкладів фізичних осіб розпочинає процедуру ліквідації не пізніше наступного робочого дня після офіційного отримання такого рішення. Від цього моменту саме на Фонд покладаються управління майном банку та задоволення вимог кредиторів.

Ч. 5 ст. 44 закону виходить із того, що процедура має тривати три роки, а в разі ліквідації системно важливого банку – п'ять.

Водночас та сама норма допускає продовження строку за наявності деяких обставин, що унеможливлюють продаж активів і задоволення вимог кредиторів, і далі прямо називає підстави такого продовження:

- відсутність доступу до майна, документів чи баз даних банку;

- скасування або визнання нечинним рішення про початок ліквідації, якщо Фонд оскаржує відповідне судове рішення;

- наявність нереалізованих активів, які неможливо відчужити через судові рішення, акти інших органів або відмову в наданні необхідного дозволу чи згоди.

Власне ліквідаційна процедура вважається завершеною з моменту затвердження ліквідаційного балансу. Цей документ, а також звіт, Фонд відповідно до ч. 2 і 3 ст. 53 закону складає за результатами ліквідації.

Водночас банк вважається ліквідованим тільки з моменту внесення запису про його припинення до Єдиного державного реєстру юридичних осіб, фізичних осіб-підприємців та громадських формувань.

На подання необхідних документів ч. 7 ст. 44 закону відводить два місяці.

Втім, і цей строк також можна продовжити на час, необхідний для повного здійснення окремих заходів, зокрема щодо стягнення шкоди з відповідальних осіб, а також щодо ініціювання і ведення процесів про компенсацію шкоди, заподіяної банку, у тому числі внаслідок націоналізації, експропріації, реквізиції, руйнування чи знецінення майна через воєнні дії.

Важливо зауважити, що окремі повноваження Фонду не припиняються автоматично із затвердженням ліквідаційного балансу, а зберігаються до повного завершення всіх заходів. Ідеться насамперед про спеціально визначені законом повноваження, пов'язані з виявленням шкоди, завданої банку, поданням позовів до пов'язаних та інших відповідальних осіб, участю в кримінальних провадженнях і ініціюванням процесів про компенсацію збитків, зокрема й за кордоном.

Відтак законодавець у ч. 6 ст. 53 закону свідомо допустив ситуацію, коли процедура ліквідації закінчена, але банк як юридична особа ще не припинений.

Що на практиці

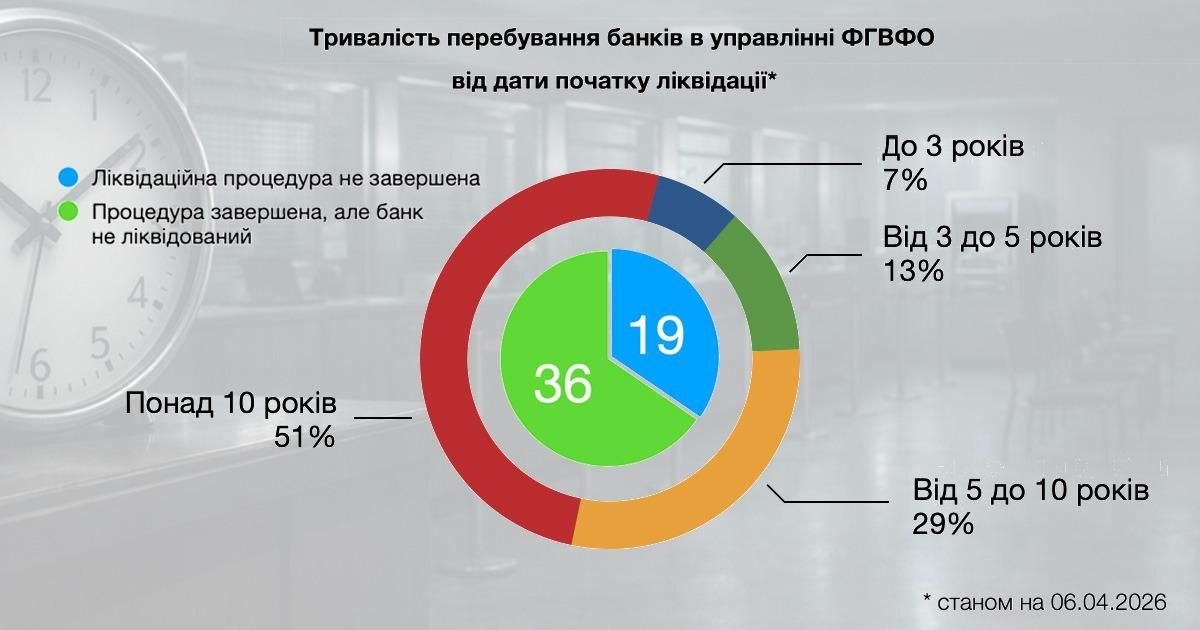

На практиці визначені стандартні строки не дотримуються. Згідно з офіційними даними ФГВФО, станом на початок квітня 2026 року в управлінні Фонду перебувають 55 банків, із яких в 36 банках ліквідаційну процедуру завершено, але банки не ліквідовані. У 19 установах процедура триває.

У самому Фонді середню тривалість ліквідаційних процедур не обчислюють, бо вважають такий показник нерелевантним для обґрунтованих висновків.

Утім, абсолютні цифри є досить промовистими. Лише 4 банки перебувають в управлінні Фонду менш як 3 роки, 7 – від 3 до 5 років, 16 – від 5 до 10 років, а 28 – понад 10 років.

До останньої групи входять 28 установ:

- ПАТ "КБ "Південкомбанк", АТ "Банк Золоті Ворота", ПАТ "КБ "Актив-Банк" (в управлінні ФГВФО з 2014 року, ліквідаційна процедура завершена, банки не ліквідовані);

- ПАТ "Актабанк", ПАТ "Банк Камбіо", ПАТ "ВіЕйБі Банк", ПАТ "Профін Банк", АТ "Златобанк", АТ "Імексбанк", ПАТ "КБ "Надра", ПАТ "Енергобанк", ПАТ КБ "Стандарт", ПАТ "Банк "Київська Русь", ПАТ "Банк Національний Кредит", ПАТ "Український професійний банк", ПАТ "АКБ "Капітал", ПАТ "Радикал Банк", ПАТ "Інтеграл-Банк", АТ "Банк "Національні інвестиції", ПАТ Банк "Контракт", АТ "Банк Велес" (початок ліквідації – 2015 рік, процедуру завершено, але не ліквідовані);

- ПАТ "Чорноморський банк розвитку та реконструкції", ПАТ "Банк "Морський", ПАТ "Східно-промисловий комерційний банк", ПАТ "Український комунальний банк", АТ "Дельта Банк", АТ "Банк "Фінанси та Кредит" (ліквідаційна процедура триває з 2015 року);

- ПАТ "Укрінбанк" (в управлінні з початку 2016 року, процедура триває).

Водночас цифри потребують методологічного застереження.

Для 36 банків із наведеного переліку ліквідаційну процедуру вже завершено, однак відповідні банки ще не припинені в ЄДР. Тому в цьому підрахунку йдеться не лише про тривалість власне ліквідаційної процедури, а про загальний час, що минув від дати початку ліквідації до дати відповіді Фонду.

Але для цілей цього аналізу така різниця не змінює головного – багаторічне перебування банків у ліквідаційному режимі є не винятковою, а масовою практикою.

Між правилом і винятком

Закон "Про систему гарантування вкладів фізичних осіб" виходить із того, що продовження строків ліквідації допускається як виняток, пов'язаний із наявністю конкретних перешкод для продажу активів і задоволення вимог кредиторів. Проте наведені ФГВФО дані показують, що багаторічне перебування банків у ліквідаційному режимі має масовий характер.

За таких умов питання вже полягає в тому, наскільки фактична практика відповідає строковій моделі, закладеній у законі.

Поки банк залишається в управлінні Фонду, а його припинення як юридичної особи не завершене, для кредиторів і ринку зберігається стан правової невизначеності. Тому предметом публічного пояснення мають бути не загальні посилання на складність процедур, а конкретні причини, які зумовлюють багаторічне продовження строків.

Ці кредити Уряд списував,як багаторічна практика. З одного боку це було соціальною програмою, що б не повмирали люди не селі без грошей, з іншого і привело до банкрутства банку.