Гарантовано, але не виплачено: Мільярди, не отримані вкладниками

Система гарантування вкладів покликана забезпечити вкладникові банку, який виводиться з ринку, швидке та зрозуміле повернення коштів.

Однак офіційні дані Фонду гарантування вкладів фізичних осіб показують системну проблему: там, де право на відшкодування є безспірним, у системі роками залишаються мільярди гривень, які вкладники не отримали.

Механізм відшкодування

Відповідно до ст. 26 закону "Про систему гарантування вкладів фізичних осіб", Фонд гарантує кожному вкладнику відшкодування коштів за вкладом, включно з відсотками, але не більше граничного розміру відшкодування, встановленого на відповідний день.

Чинна редакція закону передбачає, що така сума не може бути більшою 200 тис. грн.

Проте в нинішніх умовах цю норму змінили: якщо банк виводиться з ринку після 13 квітня 2022 року, на підставі закону України "Про внесення змін до деяких законів України щодо забезпечення стабільності системи гарантування вкладів фізичних осіб" №2180-IX вкладникам відшкодовуються кошти в повному розмірі вкладу. Це правило діятиме під час воєнного стану та ще три місяці після припинення чи скасування воєнного стану. Після цього гарантована сума збільшиться до 600 тис. грн.

Гарантії Фонду, однак, не поширюються на окремі категорії вкладів (якщо кошти були передані в довірче управління, якщо розміщені на вклад у банку особою, яка є пов'язаною з банком або є власником істотної участі банку тощо – повний перелік наданий у ч. 4 ст. 26), а відшкодування за валютними вкладами здійснюється в гривні за офіційним курсом Національного банку України на кінець дня, що передує дню початку процедури виведення банку з ринку.

Згідно з ч. 2 ст. 26, право на гарантовану виплату за загальним правилом виникає після початку процедури виведення банку з ринку, а в окремих випадках – під час тимчасової адміністрації – щодо договорів, строк дії яких уже закінчився, та договорів банківського рахунку.

Відповідно до ст. 27 закону, уповноважена особа Фонду складає перелік рахунків вкладників і визначає розрахункові суми відшкодування станом на кінець дня, що передує дню початку процедури виведення банку з ринку. Протягом 15 робочих днів вона формує, зокрема, перелік рахунків, за якими вкладники мають право на виплату, а також окремі переліки рахунків, кошти за якими не підлягають відшкодуванню. Після цього виконавча дирекція Фонду затверджує реєстр відшкодувань, а сам Фонд не пізніше ніж через 20 робочих днів із дня початку процедури виведення банку з ринку має оприлюднити оголошення про початок виплат на своєму офіційному сайті.

Згідно зі ст. 28 закону, виплата гарантованих сум здійснюється через банки-агенти, у готівковій або безготівковій формі – за вибором вкладника.

Сам Фонд має розпочати такі виплати не пізніше 20 робочих днів із дня початку процедури виведення банку з ринку, а для банків із базою більш як 500 тис. рахунків – не пізніше 30 робочих днів.

Фонд припиняє виплату гарантованих сум у день затвердження ліквідаційного балансу банку та повинен повідомити про це на своєму офіційному вебсайті не пізніше наступного робочого дня.

Баланс невиплат

За інформацією Фонду гарантування вкладів фізичних осіб щодо розрахунків із вкладниками, залишки гарантованих сум, за якими вкладники не звернулися, є стабільно високими.

Так, на кінець 2022 року залишок становив 3,17 млрд грн. У наступні два роки фіксувалися незначні коливання – 3,11 млрд грн та 3,34 млрд грн. Утім, за підсумками 2025 року залишок скоротився до 2,73 млрд грн.

Водночас суми фактично отриманих коштів за своїми розмірами є співмірними із залишками.

У 2022 році сума фактично отриманих вкладниками коштів становила 5,85 млрд грн, що майже на 85% перевищувало обсяг незатребуваних залишків на кінець того року. Протягом воєнного стану вона суттєво скоротилася: у 2023 році – 3,09 млрд грн, у 2024 році – 141 млн грн, у 2025 році – 351 млн грн.

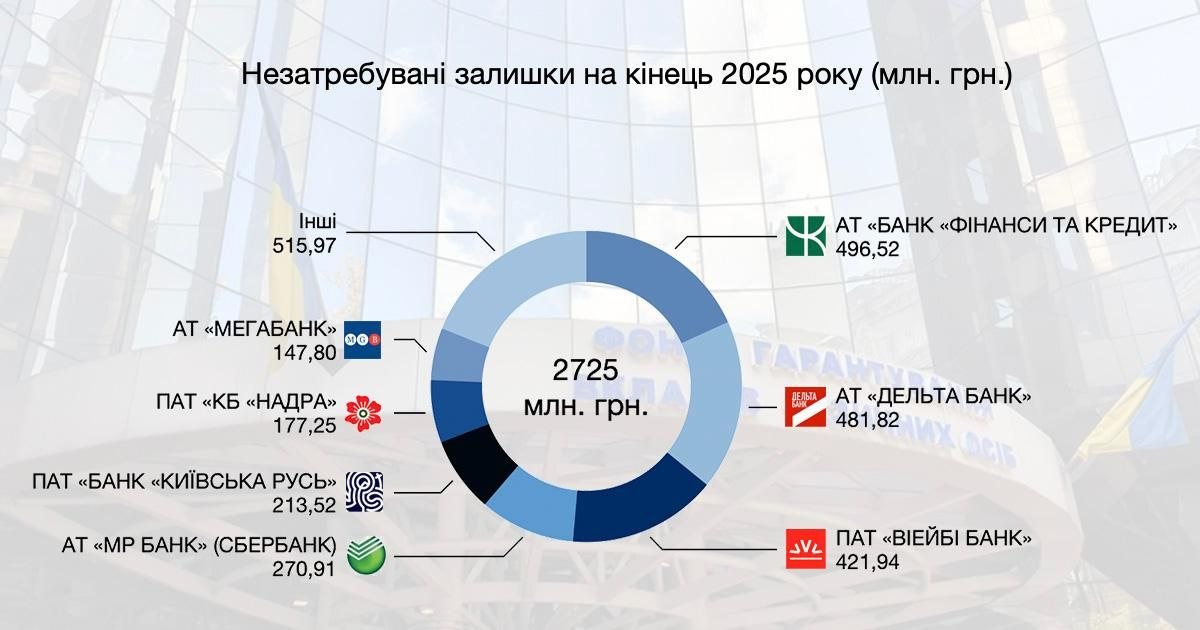

На кінець 2025 року найбільші незатребувані залишки обліковувалися за такими фінустановами:

- АТ "Банк "Фінанси та кредит" – 496,5 млн грн,

- АТ "Дельта Банк" – 481,8 млн грн,

- ПАТ "ВіЕйБі Банк" – 421,9 млн грн,

- АТ "МР Банк" – 270,9 млн грн,

- ПАТ "Банк "Київська Русь" – 213,5 млн грн,

- ПАТ "КБ "Надра" – 177,3 млн грн,

- АТ "Мегабанк" – 147,8 млн грн.

Водночас у 2022-2025 роках більшість із них повторюється з великими залишками незатребуваних сум ("ВіЕйБі Банк", "Надра", "Дельта Банк", "Фінанси та кредит").

Коли гарантії замало

Проблема незатребуваних сум навряд чи зводиться до пасивності вкладників, а полягає скоріше в певних бар'єрах доступу до гарантованих виплат. Для частини осіб проблема починається ще на стадії визнання права на включення до переліку.

На особливості механізму виплат звертав увагу Касаційний адміністративний суд Верховного Суду в справі № 420/21915/21. Він відзначив (постанова від 3 березня 2026 року), що повноваження щодо формування документів, які є підставою для виплати відшкодування за вкладами, розмежовані між уповноваженою особою ФГВФО та виконавчою дирекцією.

Затвердження загального реєстру відбувається виключно на підставі вже сформованого уповноваженою особою Переліку вкладників та наданої нею інформації.

На наш погляд, така двоетапна процедура сама по собі не може не створювати складнощів у реалізації прав. Помилки, неповнота даних – все це веде до судових спорів.

Судова практика також охоплює спори навколо самого права на відшкодування.

У справі №826/1307/17 уповноважена особа заблокувала рахунок вкладника без надсилання повідомлення з приводу нікчемності договору банківського вкладу. КАС ВС дійшов висновку (постанова від 25 березня 2021 року), що уповноважена особа ФГВФО вийшла за межі повноважень.

Частина проблем прямо пов'язана із реаліями повномасштабного вторгнення, на які Фонд реагував змінами до Положення про порядок відшкодування коштів за вкладами.

Так, рішенням від 20 лютого 2025 року №181 Фонд передбачив порядок виплат вкладів, що належать вкладникам, які визнані безвісно відсутніми або зниклими безвісти за особливих обставин.

Виплата здійснюється опікуну над майном цієї особи. Для цього необхідно звернутися до будь-якого з банків-агентів Фонду та надати свідоцтво про призначення опікуна, документ, що посвідчує особу, копію документа, що посвідчує особу вкладника, а також реєстраційний номер облікової картки платника податків.

Окремий порядок передбачено для випадків, коли з дня початку ліквідації банку минуло три роки, а для системно важливого банку – п'ять років: тоді звернення спершу подається безпосередньо до Фонду.

Навіть явні технічні похибки можуть створювати перешкоди для ідентифікації вкладника та перевірки його даних.

У змінах до Положення в різні роки формалізували перелік допустимих розбіжностей у документах – зокрема пропуск апострофа, відмінності в літерах І/И/Ї/Й, Є/Е/Э, розбіжність у написанні ПІБ у документах, складених російською мовою, зумовлена різною транслітерацією або транскрибуванням (наприклад, Олександра й Александра), скорочення в найменуванні органу видачі документа, розбіжності в даті його видачі тощо.

Також варто згадати, що виконавча дирекція ФГВФО затвердила нові Правила відшкодування коштів (рішення від 9 квітня 2026 року №353), які наберуть чинності 14 травня 2026 року.

***

Отже, проблема незатребуваних сум свідчить, що в системі гарантування вирішальним є якість адміністративного механізму отримання обіцяного відшкодування.

Якщо гарантовані кошти роками залишаються невиплаченими, це означає, що практичний захист вкладника визначається не стільки нормою про гарантію, скільки тим, чи здатна людина без додаткових бар'єрів підтвердити своє право та пройти процедуру до кінця.