В Україні замінять КВЕДи. Як це вплине на бізнес і що робити?

Дерегуляція

Уже з 1 січня 2027 року Україна перейде на нову класифікацію видів економічної діяльності – NACE 2.1-UA, що замінить чинну КВЕД:2010. Система гармонізована з Європейським Союзом і забезпечить сумісність українських економічних даних зі статистикою країн ЄС.

У цій статті БізнесЦензор розповідає, що зміниться для фізичних осіб-підприємців і юридичних осіб, а також чи потрібно буде знову обирати основний та додаткові види діяльності.

Навіщо потрібна класифікація

Нова класифікація затверджена наказом Держстату від 28.10.2025 №191. З нею можна ознайомитися за посиланням.

У відомстві пояснили, що перехід зумовлений євроінтеграційним курсом України, потребою гармонізацією статистичної методології з ЄС, запровадження міжнародних стандартів збору, обробки, аналізу та поширення даних, необхідністю наздогнати реалії ринку, щоб точніше відображати види діяльності, які реально здійснюються в економіці.

"NACE 2.1 – це актуальна версія класифікації, яку ЄС запровадив у статистичній практиці з 2025 року. Її впровадження в Україні означає повну синхронізацію методів, порівнюваність даних і полегшення ведення бізнесу з партнерами в Європі", – зазначили в Держстаті.

Основна ідея класифікації – групування підприємств за спільними характеристиками: тип продукції чи послуг, технологічні процеси, спільна сировинна база або методи виробництва. Кожна група має свій код, який використовується для визначення основного й другорядного виду діяльності підприємств, їхніх підрозділів і ФОПів. NACE 2.1-UA чіткіше деталізує різні види сучасного бізнесу, зокрема цифрові платформи та IT-послуги, які були не настільки поширені у 2010 році, коли затверджували чинну редакцію КВЕДів.

На перший погляд це може здатися зайвою бюрократією, утім, класифікація видів економічної діяльності відіграє важливу роль для держави, а відтак і підприємців. Адже за відповідними кодами збираються статистичні дані, зокрема про податки. На їхній основі зокрема формується кредитна політика та програми держпідтримки.

Окрім того, певні види економічної діяльності неможливо здійснювати на спрощеній системі оподаткування. До таких, наприклад, відносяться азартні ігри, обмін іноземної валюти, поштові послуги, охоронна діяльність тощо. Підприємець може займатися бізнесом тільки за тими кодами, які записані в його реєстраційних документах.

Причому закон не обмежує кількість видів діяльності, якими можуть займатися підприємці. Утім, під час реєстрації бізнесу обирається основний вид діяльності, решта – додаткові.

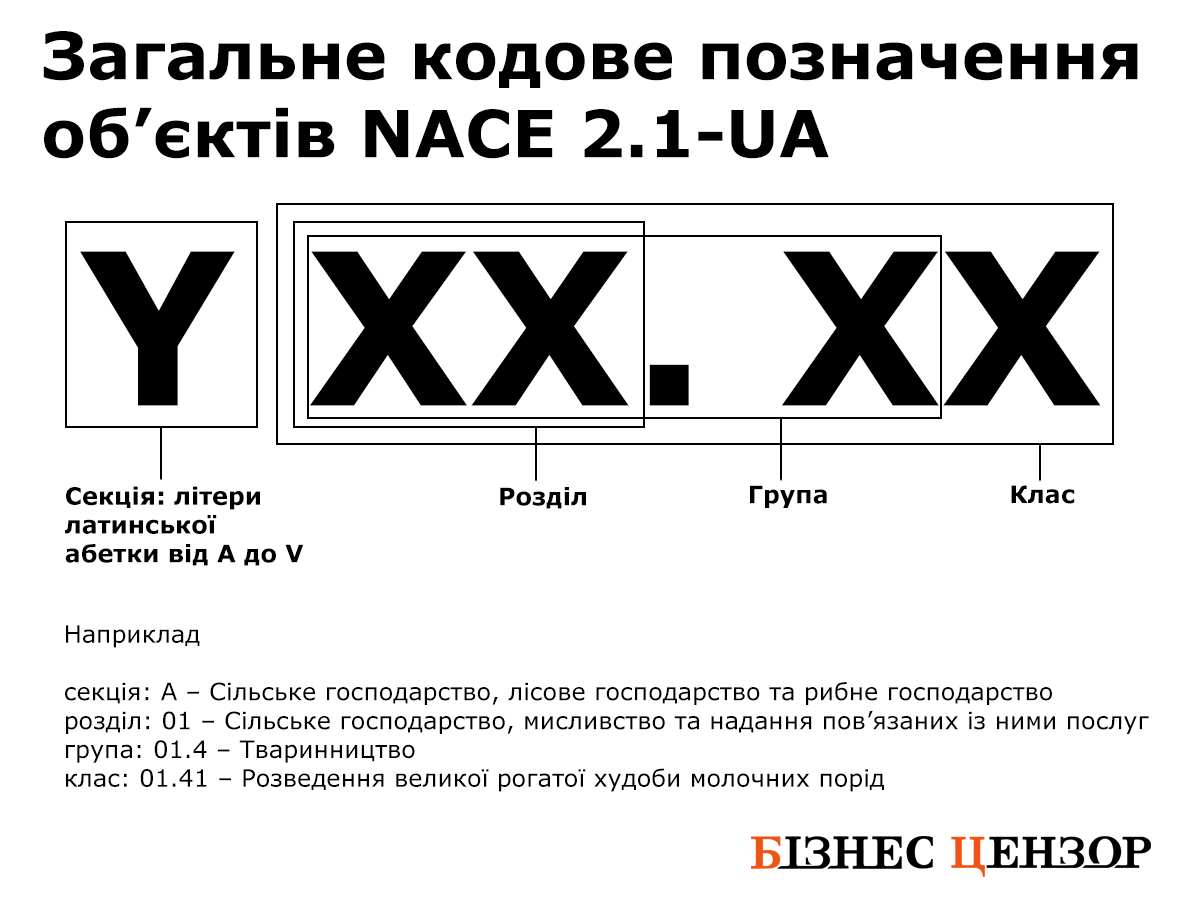

Структура NACE 2.1-UA

NACE 2.1-UA має ієрархічну структуру та складається з 22 секцій, 87 розділів, 287 груп і 651 класу.

Класифікаційна позиція NACE 2.1-UA складається з літерно-цифрового коду та найменування виду економічної діяльності.

Літерні позначення секцій використовують як рубрикатор і їх не використовують у кодуванні одиниць. Подальшу деталізацію секцій NACE 2.1-UA на розділи, групи, класи позначають цифровими кодами.

Найбільш узагальнені угруповання видів економічної діяльності на рівні секцій та розділів NACE 2.1-UA дають змогу виділити основні сфери економіки.

Для цілей проведення економічного аналізу, міжнародних зіставлень і поширення статистичних даних держстатспостережень застосовують агреговані угруповання видів економічної діяльності.

Як відбуватиметься перехід на нову систему?

Держстат затвердив відповідний план заходів. 2026 рік визначений як перехідний період, під час якого будуть:

- підготовлені методологічні пояснення до NACE 2.1-UA;

- адаптовані статистичні й інформаційні системи до роботи з новою класифікацією;

- проведені координаційні та комунікаційні заходи з органами влади та користувачами;

- розроблені цифрові інструменти для визначення кодів видів економічної діяльності.

Уже в 2027 році NACE 2.1-UA почне застосовуватися в статистичній діяльності. Тоді ж стартує перекодування видів економічної діяльності в статреєстрах. У Держстаті обіцяють забезпечити порівнюваність статистичних даних між старою і новою класифікаціями.

Повноцінне використання NACE 2.1-UA під час проведення державних статистичних спостережень очікується у 2028 році. Це завершить перехід інформаційних і звітних систем на нову класифікацію.

Що робити бізнесу?

Як стверджують у Держстаті, для більшості підприємств зміни відбудуться автоматично – без потреби у додаткових діях. Це стосуватиметься тих видів діяльності, для яких у новій класифікації NACE 2.1-UA збережеться пряма відповідність між старими й новими кодами.

У новому класифікаторі види економічної діяльності, як і в чинному документі, позначатимуться чотиризначними кодами. Але декотрі з тих, що є зараз, зникнуть, а також з’являться нові.

Водночас, наголошують у Держстаті, перереєстрація знадобиться лише тим, у кого:

- чинний КВЕД поділився на кілька окремих кодів, тобто діяльність стала описаною більш деталізовано;

- або якщо чинний код має складну ("непряму") відповідність, коли, наприклад, кілька старих кодів об’єднані чи перерозподілені на інші.

"У таких випадках підприємствам потрібно буде оновити свої реєстраційні дані після оприлюднення таблиці відповідності", – пояснили у відомстві.

Таблицю відповідності обіцяли завершити в січні 2026 року. Проте на момент публікації її немає у відкритому доступі. Загалом ця таблиця допоможе зрозуміти, чи відбудеться перехід на нову систему автоматично, чи таки доведеться займатися перереєстрацією.

І якщо ФОПи можуть змінювати КВЕДи онлайн на порталі "Дія", то юридичним особам потрібно звертатися до ЦНАПу та подавати реєстраційну картку офлайн. Проте зробити це буде можна не раніше січня 2027 року, тобто коли новий класифікатор набере чинності.

Нова класифікація видів економічної діяльності не впливатиме на правила оподаткування. Але єдиний податок залежить від обраного виду економічної діяльності, який з 1 січня 2027 року буде визначатися новим класифікатором. Тобто податкові ставки та умови для спрощеної системи оподаткування визначатимуться за групою єдиного податку та видом діяльності, яку здійснює підприємець.

NACE 2.1-UA визначатиме, чи відповідає вид діяльності умовам спрощеної системи оподаткування. Тому ФОПи та юридичні особи мають переглянути свої види діяльності в новому класифікаторі, щоб переконатися, що вони продовжують відповідати вимогам єдиного податку.

Окрім того, якщо бізнес змінює КВЕДи, про це необхідно повідомити в податкову та отримати новий витяг платника єдиного податку. Якщо так не зробити, це буде вважатися порушенням перебування на спрощеній системі оподаткування.

А юрикам так вообще весело - КВЕД не просто через гос.регистратора, а через протокол собрания учредителей/решение собственника. А некоторые собственники сейчас за пределами Украины, и до окончания войны возвращаться не намерены.