Про повернення виплат військовим

Тих 30к на місяць, про які пару тижнів ламалися списи в фб, та мабуть не лише в фб.

Дуже технічний пост з елементами економіки.

Епіграф: «Іван Опанасович: Щось випити хочеться, б..дь, де ж взять гроші?» (с) Лесь Подервянський, «Остановісь мгновєньє, ти прекрасно».

Можу, звісно, помилятися, але так, обережно, тихенько навіть, сказав би. Що питання де взяти гроші на підвищення виплат військовим можна «спростити», точніше, звести до наступного. «Чи є способи спрямувати профіцит ліквідності в банківському секторі у державні цінні папери, ОВДП?».

/на цьому етапі 95% читачів закривають пост і кажуть, як Шаленчиха – «какой ти скучний», то й нехай/

Бо це, як на мене, єдине наявне джерело. Поміж п’яти варіантів «Надрукувати, попросити допомогу, позичити, зекономити, зібрати більше податків» варіант «позичити» найбільш життєздатний з точки зору стійкості держфінансів. Надрукувати – зрозуміло, чому ні, хоча це й найбільш просто. Допомогу – мені здається, на цьому етапі домовленості вже зафіксовано до кінця року, й більше не дадуть, хіба станеться щоб зовсім геть страшне, краще б не ставалося. Зекономити – нема де. Точніше, є де, але озвучену, здається, Ярославом Железняком, нардепом, цифру в 150 млрд на рік додаткових видатків (аналізу я не бачив, звідки воно береться, але може й на краще) зекономити ніяк не вийде. Підняти якісь податки – ну чесно, дурнувата ідея, із циклу «корову треба більше доїти»; підняти військовий збір – ідея, озвучена, здається, Юрієм Гайдаєм із ЦЕС, ніби класна на перший погляд, на другий вже не дуже, бо там і не пряма залежність надходжень від ставки, і є, як то кажуть «маса побічних ефектів» (наприклад, на стійкість банківського фондування). І взагалі, чому б одразу не ПДВ підняти, його точно легше збирати. Добре, відволікся.

Позичити – це тільки внутрішній ринок зараз, як би не хотілося позичати за кордоном, там зараз нема ринку, по суті, це лише допомога урядів, прихована під кредити, та МВФ. Приватний ринок закритий. Лишається внутрішній.

Тут ніби ресурс є. В теорії. Профіцит ліквідності в банках. Який зараз йде в обов’язкові резерви НБУ та в депозитні сертифікати НБУ.

Якщо комусь на цьому етапі здається, що ось воно, просте рішення – то трохи перепрошую за лексику, ні фіга воно не просте. Анітрохи. Воно складне. Досить складне. Тому й задаюся тут питанням – чи є спосіб «перегнати» цей профіцит ліквідності в ОВДП. Чи немає. Бо ж жодна з попередніх спроб поки не вдалася.

На перший погляд все нібито просто. Є купа «зайвих грошей» закреслено великий профіцит ліквідності в банках. Здебільшого державних, але і в приватних/іноземних також є, мова про великі. Цей профіцит на нашому теперішньому ринку, точніше, з урахуванням безпекових ризиків, квазі-ринку, може піти лише у два інструменти. Обидва державні ЦП: або ОВДП або депозитні сертифікати НБУ. Інших можливостей, якщо казати про великі обсяги та велику швидкість вкладень, немає.

Зараз розподіл тут на користь ДС. Хтось це критикує, хтось, як я, наприклад, вважаю, що це ринкова історія. Тут це неважливо.

Депсерти за останній рік дійсно із інструмента паркування надлишкової ліквідності перетворилися на повноцінний інвестиційний інструмент. Це вже так, воно протирічить будь-яким теоріям, та й практикам мирних часів протирічить, але от так є («джміль не може літати, аеродинаміка не дозволяє, але він про те не в курсі, і літає»).

Але. ОВДП – це державний борг. ДС НБУ – це НЕ державний борг.

Формально, звісно. Бо по суті ДС, ту і зараз, в нас, це також державний борг, принаймні, квазі-державний борг. Вже навіть є «довгі ДС», за терміном обігу вже схожі на короткі ОВДП – 3 місяці. За ними платять значні відсотки – з бюджету (формально ні, але в реальності так – просто НБУ менше прибутку перераховує). Тобто всі риси держборгу вони мають. Але формально держборгом не є. Це значно спрощує управління ними, це плюс. Мінус в тому, що відсотки за ними платяться, і значні, а свободи розпоряджатися цими грішми немає.

І от, здавалося б, «дуже просте рішення із приголомшливими результатами» - «а давайте всі ці депсерти, та ще й частину коррахунків конвертуємо в ОВДП – ось вам і гроші в бюджет. Так би мовити, замкнений цикл». Адже все одно відсотки платимо – чому б тоді не використати ці кошти на щось корисне, зверх того, що даємо банкам можливість частково компенсувати збитки від 24/02/2022 (які банки не дуже й то поспішають визнавати, але це теж окрема історія).

Але це буде збільшення державного боргу. З усіма транзакційними витратами. По-перше, збільшаться боргові метрики. Ні, звісно, це зараз справа вторинна – чи борг це 150% від ВВП, чи 200% від ВВП, чи 100500% від ВВП – приватний ринок, який на то звертає увагу, для нас все одно закритий. Але тут важливий perception – це ті цифри, якими аналітики лякають колег, а журналісти – народ: «ааа, подивіться, борг до ВВП виріс до 200%, як далі жити, яке неподобство, зрада». Жартую: насправді debt sustainability analysis це складова будь-якої угоди, за якою нам дають гроші, і поки ми не визнаємо інші борги, крім прямих, воно виглядає ок. Навіть можна показувати, мовляв, попри війну, в нас боргові метрики на рівні країни не те щоб і суттєво погіршилися, хоча, вони звісно погіршилися, якщо додати всі борги. Бо так і має бути.

Другий момент, ще більш важливий ніж ті debt ratios (які, повторю, імхо, зараз взагалі не мають великого сенсу). А саме процес залучень.

Збільшення державного боргу – за рахунок будь-чого – передбачає купу транзакційних витрат на всіх рівнях. Це і планові показники, які треба затверджувати. Це і стратегія управління. Це графіки залучень. Це прогноз погашень та виплат. Це процес організації аукціонів. Загалом, купа paperwork. Це тільки здається, що це неважливо – насправді це мегаважливо, бо Мінфін має діяти «в межах компетенцій та планів». Інакше потім прийдуть «контролюючі органи» й будуть «викривати організоване злочинне угрупування, що залучило більше грошей, ніж передбачалося планом, і тим нанесли збитки державі на ХХХ млрд» (економію на ДС НБУ чи потребу в грошах ніхто до уваги не братиме, звісно, бо не царська це справа).

А, і це все звісно супроводжуватиметься коментами медіа та експертів приблизно про те саме – «збільшили відношення боргу до ВВП», «нанесли збитки державі», «неправильно реструктурували» - домахатися тут можна до чого завгодно, в цьому ми традиційно сильні.

Тому. Резюмуючи. Виходить певний парадокс. З точки зору держави. Або, так би мовити, узагальненого платника податків, вигідніше конвертувати всю цю надлишкову банківську ліквідність в ОВДП та фінансувати поточні потреби. Які зростають та зростатимуть, бо війна триває (бо теж не знає, що за прогнозами має завершитися то восени минулого року, то влітку цього, то в середині 2024, то й триває). Але з точки зору агентів вигідніше нічого не робити, бо збільшиться обсяги роботи, а в нагороду отримаєш критику та у перспективі походи по судах всіх рівнях. Це називається principal agent problem.

Тому навіть коли є попит банків на ОВДП – пам’ятаєте, на початку року, коли вони на аукціонах просили 45-60 млрд, а давали 10-17 – Мінфін його не задовольняє. І цю логіку розумію, бо це для них додаткові витрати часу, нервів, можливо, й волі, якщо вони будуть залучати більше, ніж прописано в плані. Навіть розуміючи, що то потрібно. Бо це «розуміючи» в справу не підшиєш.

Тому, ще раз резюмуючи, задача «конвертувати надлишкову ліквідність банків в ОВДП та профінансувати необхідні витрати» - це досить складна задача. Дуже нетривіальна для нас. Незважаючи на показну простоту. Яка вимагає і узгодженості, і швидкості прийняття рішень, і сприяння НБУ, Мінфіну, Кабміну, Ради, ОП одне одному, і швидкої координації та взаємодії. І внутрішній песиміст каже, що не домовляться й друкуватимуть, або підвищуватимуть податки, а потім все одно друкуватимуть. А оптиміст каже – та ну, з МВФ же домовилися, чому б і тут ні.

/PS1. окреме, додаткове питання – як це зробити технічно, бо теж нелегко, тут треба задіювати не лише монетарно-ринкові інструменти, але й наглядові, думаю, також. Це я про НБУ. Та в порівнянні з питаннями координації та взаємодії різних органів, які я вище згадав, ця техніка набагато легша. Мені здається, ця задача більше на вміння координуватися та домовлятися, ніж на техніку ринкових та наглядових операцій/

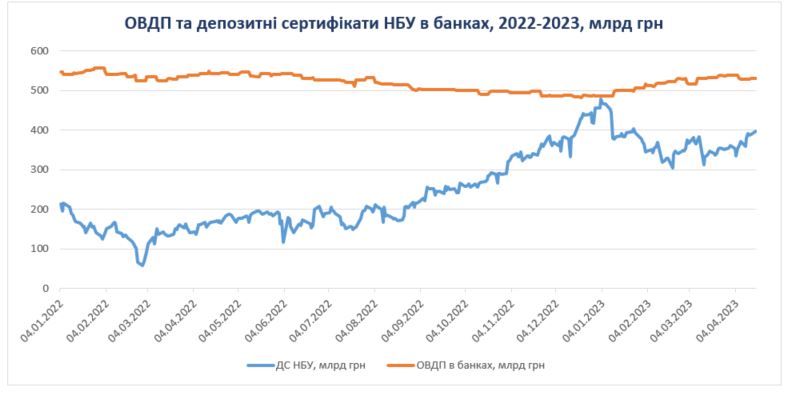

/PS2. На картинці – обсяги ДС та ОВДП в банках з початку минулого року й до сьогодні. +185 млрд грн за ДС за цей час, -17 млрд за ОВДП; якщо брати з початку вторгнення, то набагато більша різниця. І це при тому, що через вимоги до резервування частина ДС з початку цього року пішла в бенчмарк-ОВДП, а частина – просто в обов’язкові резерви, цим і пояснюється зниження ДС з початку 2023 та зростання ОВДП. Так би далі зростали, бо це просто неминуче/

А шостий варіант - заробити - на думку не спадає?

Хоча про що це я...

Це ж цільний Иксперд з банківського нагляду!!!! (До речі - а що це за гуйня?) Воно ж навіть не знає, що така можливість взагалі існує. Його цьому ніколи не вчили.

От і маємо....