Индекс энергетического транзита 2026. Энергетические бароны и deep state – тормоз Украины.

Индекс энергетического транзита 2026. Энергетические бароны и deep state – тормоз Украины.

18 июня Всемирный экономический форум (ВЭФ) опубликовал очередной ежегодный Индекс энергетического транзита (Energy Transition Index (ETI). В нём много полезной информации и данных о состоянии энергетического рынка мира, его трендах и динамике развития. По данным ВЭФа инвестиции в энергетический сектор в 2025г. в мире составили $3,3 триллиона. Однако добиться синхронизации энергетической и макроэкономической политики не удалось. Под инструменты торгового протекционизма попало $2,6 трлн. глобальной торговли, а под экспортный контроль более половины транзакций по критическим минералам. При этом эксперты ВЭФ отмечают, что состояние дел в финансовой системе, регуляторная нагрузка и ослабление инновационности ослабило готовность стран к энергетическому транзиту.

«Показатель готовности к переходу отражает направление этого перехода. В 2026 году эта траектория стала отрицательной. Наиболее резкое падение (-1,8%) зафиксировано в сфере финансов и инвестиций. Проблема заключается не в объеме капитала, а в условиях, определяющих, куда и по какой цене он направляется: 75% инвестиций в чистую энергетику по-прежнему приходятся на долю нескольких стран, в то время как страны, на долю которых, как ожидается, придется 80% будущего роста спроса на электроэнергию, сталкиваются с затратами на финансирование, в два-три раза превышающими аналогичные показатели других стран. Показатель «регулирование и политическая приверженность» снизился (-1,2%) на фоне роста политической неопределенности и того, что амбициозные цели опережают их реализацию. Показатель «инновации» также снизился (-1,1%) из-за замедления внедрения технологий улавливания углерода, водорода и длительного хранения энергии».

Атомная энергетика и возобновляемые источники генерируют 42% электричества. Генерация и возобновляемых источников в 20205г. увеличилась почти на 800 гигаватт, из которых на солнечную энергию пришлось 75%. По данным Международного энергетического агентства, «наиболее быстро развивающейся технологией в энергетике стало аккумулирование энергии в батареях: в 2025 году прирост установленной мощности в этом секторе вырос примерно на 40% и достиг почти 110ГВт… Кроме того, в 2025 году началось строительство атомных электростанций общей мощностью более 12 ГВт».

В 2025г. спрос на энергию вырос на 1,3% или 8 эксаджоулей (Эдж). Один из факторов, который повлиял на снижение темпов роста, стало снижение температуры воздуха. Спрос на электричество в мире в 2025г. вырос на ~3%, добавив 800 тераватт. Драйверами спроса на электроэнергию стали электромобили (+38%), data центры (+17%), но их доля в совокупном спросе на электроэнергию остаётся незначительной. Основное приходится на промышленность, потребление домашних хозяйств и коммерческую недвижимость.

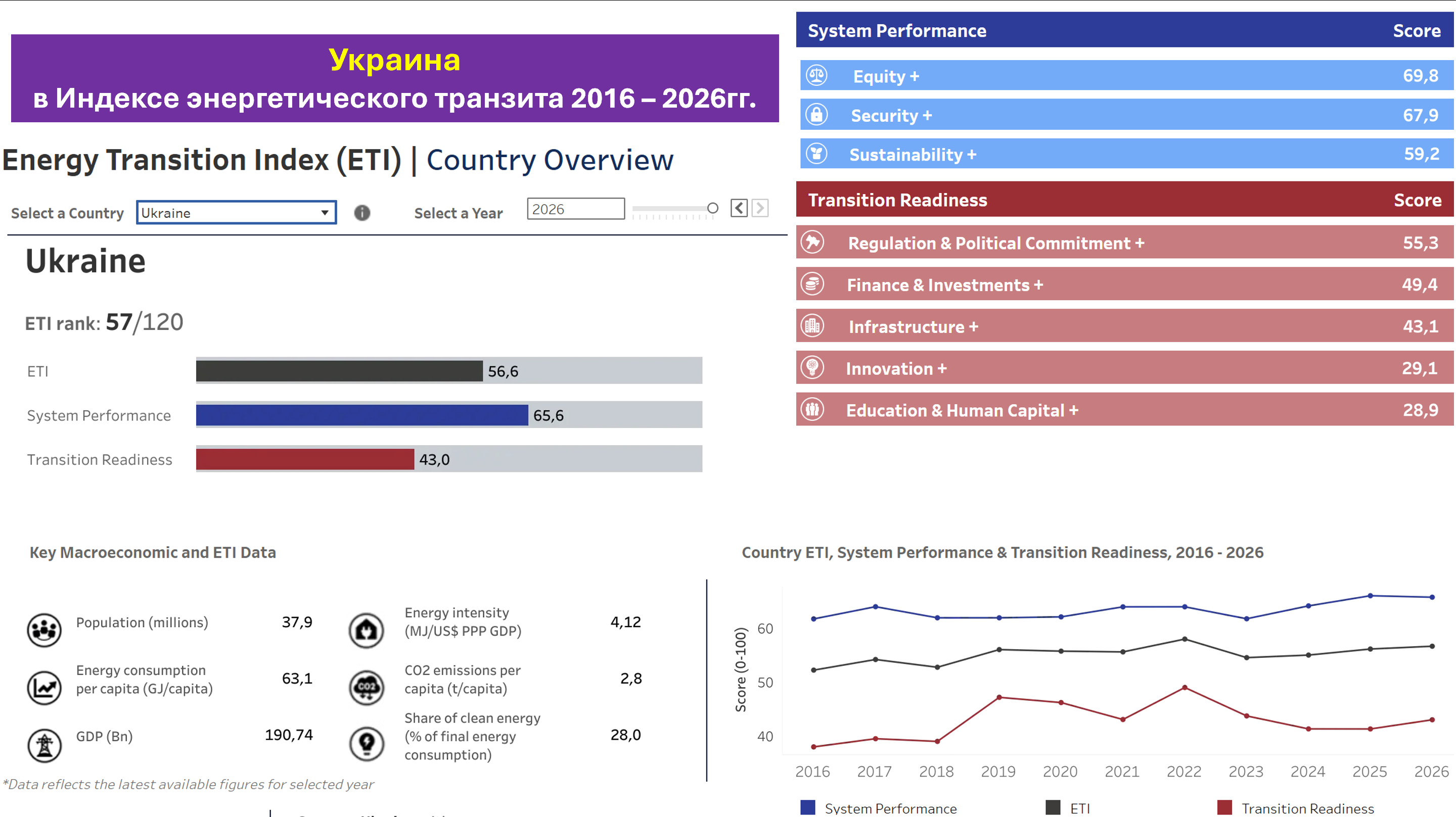

ВЭФ уже 15 лет через Индекс энергетического транзита, который интегрирует 44 показателя для оценки энергетических систем и их готовности к будущему, мониторит этот критически важный компонент экономики. Оценка каждой страны состоит их двух подиндексов: 1) эффективности системы (system performance) - 60% и готовности к переходу (transition readiness) - 40%. В эффективности системы оценивается активы, безопасность и устойчивость. В готовности к транзиту – наличие основных условий (core enablers) и содействующие факторы (enabling factors). Основные условия – это регулирование, политическая воля, финансы и инвестиции, а содействующие факторы – это инновации, инфраструктура, образование и человеческий капитал. Каждая страна оценивается по шкале от «0» до «100» (лучший результат).

Вот Топ-10 стран в Индексе энергетического транзита:

1) Швеция (75,3 баллов),

2) Финляндия (74,1),

3) Дания (72,6),

4) Эстония (70,9%),

5) Норвегия (70,5),

6) Швейцария (70,2)

7) Латвия (70,0),

8) Австрия (69,7),

9) Германия (69,6),

10) Франция (68,3).

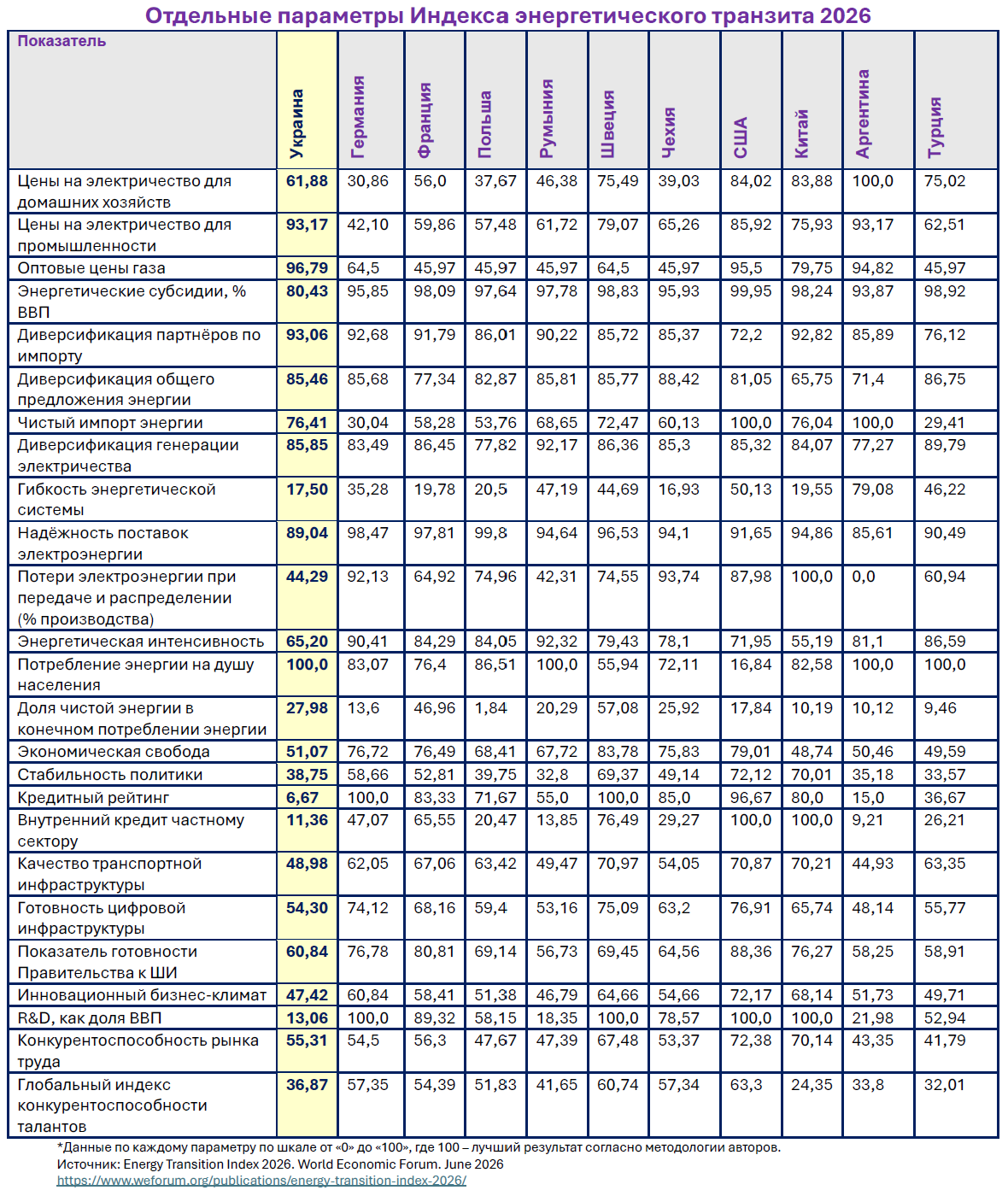

Израиль занял 12-е место, Китай 14-е, Бразилия 17-е, Румыния 18-е, США 19-е, Япония 24-е, Италия 31-е, Чехия 37-е, Польша 39-е, Турция 44-е, Грузия 46-е. Украина оказалась на 57-м месте с показателем 56,6 баллов. Наши соседи сверху – Аргентина (56-е), и Саудовская Аравия (55-е), а также Катар (58-е) и Мексика (59-е). Хуже нас оказались Кипр (63-е место), Молдова (64-е), Армения (65-е) Индия (70-е), Казахстан (75-е), Сербия (79-е). Рейтинг замыкает Демократическая Республика Конго (39,8 баллов) и Ботсвана (41,8 баллов). Расстояние Украины до первого места в мире 18,7 баллов, до последнего – 16,8 баллов. Значение Индекса развитых стран – 66,02 балла, у развивающихся стран Европы – 60,59 баллов.

У Украины есть целый ряд преимуществ и сильных сторон в энергетическом секторе. У нас накоплен качественный управленческий, технический капитал. Есть компетенции, которые позволяют иметь энергетический сектор мирового уровня. Есть возможность готовить кадры для работы в ТЭКе. Как всегда, подводит нас, тормозит нас макроэкономическая и регуляторная политика, в том числе рынок труда и способность привлекать и удерживать таланты. Слишком много Государства в экономике и в ТЭКе - это к формированию мощной, влиятельной и очень малой группы энергетических баронов. Они захватили (типичный пример state capture) регуляторную систему энергетики страны и через законы, подзаконные акты, регламенты, процедуры засунули в выгодные себе сети и модели всю экономику страны. Полноценной конкуренции нет, страховых механизмов от конфликта интересов нет, а благодатная почва для энергетического схематоза создана. Если мы хотим задать стране траекторию на темпы экономического роста в 7+% в год на 15 – 20 лет, нам не обойтись без глубокой энергетической реформы. В мире накоплен богатый опыт её проведения. Сегодня современные технологии позволяют провести децентрализацию, диверсификацию ТЭКа, создать полноценную конкурентную среду, чтобы энергетика была как катализатором роста для других секторов экономики, так и полноценным, прибыльным бизнесом для себя.