Реалії банківської реформи

Банківська система України пережила ще одну реформу і, як наслідок, завжди є прихильники та опоненти. Багато сказано різних емоційних думок Одні кажуть, що Нацбанк розчистив «авгієві конюшні», інші навпаки - що довіру до банківської системи було знищено. Реальна картина, як завжди, по середині.

Банки - це чуттєвий інструмент економіки. На стан банківської системи впливають: економічна ситуація, стан експорту та імпорту, конкурентноздатність підприємств, впевненість власників та менеджменту в перспективах розвитку, доходи населення, політична ситуація в країні і в світі та інш. Але і банки впливають на економічну ситуацію. Чи можуть вони задовольнити потреби населення та бізнесу.

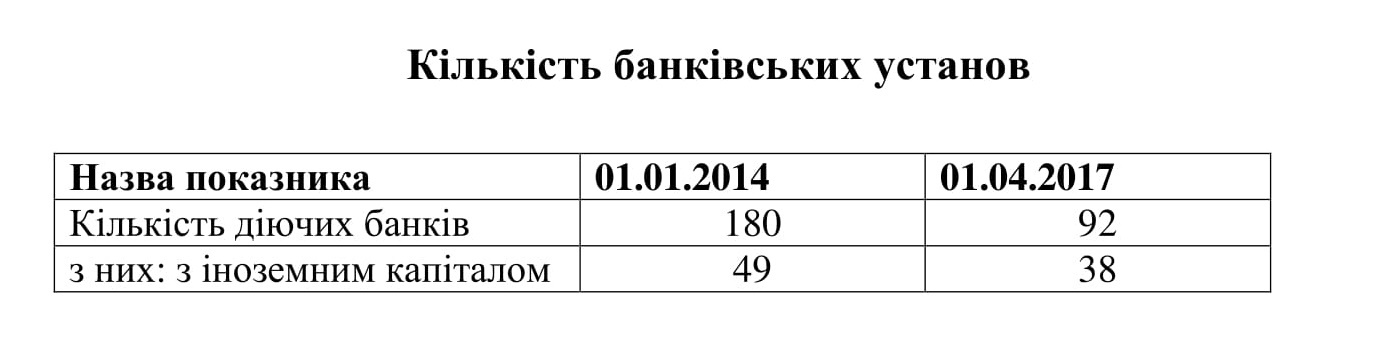

Кількість банків за останні три роки зменшилася у двічі.

Змінилися і основні загальні показники діяльності банківської системи. Якщо в національній валюті вони зросли (або трошки зменшилися), то при розрахунках у доларах США катострофічно скоротилися. Так, активи банків, кредити, надані клієнтам зменшилися більше ніж в три рази , а кредити, що надані фізичним особам та капітал банків - майже вчотири. Більше ніж вдвічі зменшилися в банках кошти юридичних осіб, втричі-фізичних. В той же час, вкладення в цінні папери зменшилися в 1,5 рази, а резерви за активними операціями банків (з урахуванням резервів банків за операціями, які обліковуються на позабалансових рахунках) зросли. Значне скорочення активів банківської системи відбулося незважаючи на наявність значної долі в Україні банків з іноземним капіталом.

Змінилися і основні загальні показники діяльності банківської системи. Якщо в національній валюті вони зросли (або трошки зменшилися), то при розрахунках у доларах США катострофічно скоротилися. Так, активи банків, кредити, надані клієнтам зменшилися більше ніж в три рази , а кредити, що надані фізичним особам та капітал банків - майже вчотири. Більше ніж вдвічі зменшилися в банках кошти юридичних осіб, втричі-фізичних. В той же час, вкладення в цінні папери зменшилися в 1,5 рази, а резерви за активними операціями банків (з урахуванням резервів банків за операціями, які обліковуються на позабалансових рахунках) зросли. Значне скорочення активів банківської системи відбулося незважаючи на наявність значної долі в Україні банків з іноземним капіталом.

Загальні показники діяльності банківської системи України

Виходячи з вищенаведеного, можна дійти висновку, що потенціал можливої допомоги зростанню бізнесу (економіки в цілому) та добробуту пересічного громадянина майже відсутній. За останній час, під тиском вимог Національного банку України банки значно більше мусять вкладати коштів у державні цінні папери, інші неризикові активи та резервувати активи. І як наслідок, спостерігається відсутність зростання кредитування економіки.

Виходячи з вищенаведеного, можна дійти висновку, що потенціал можливої допомоги зростанню бізнесу (економіки в цілому) та добробуту пересічного громадянина майже відсутній. За останній час, під тиском вимог Національного банку України банки значно більше мусять вкладати коштів у державні цінні папери, інші неризикові активи та резервувати активи. І як наслідок, спостерігається відсутність зростання кредитування економіки.

Укріплення банківської системи з боку НБУ призводить до зменшення конкуренції, збільшення можливості створення різного роду банківських змов. Ми є свідками тому, що відсотки за депозитами падають без зниження кредитних ставок і дорожчає касове обслуговування.

За кількістю банків на душу населення Україна в 10 разів відстає від аналогічного показника в Німеччині та США, та в 2-3 разів від найближчих сусідів. Кількість філій банків в Україні, що припадає на душу населення, менш ніж у більшості розвинутих країн світу, а також Грузії Польщі, Словенії, Румунії та Чехії - від 50 до100 разів. Враховуючи політику НБУ стосовно подальшого скорочення банківських установ - тенденція щодо задоволення потреб бізнесу та населення не зміниться.

За часи діючого керівництва НБУ доля банків з державним капіталом в активах банків зросла до 52%, а з іноземним капіталом - майже до 30%, що значно скоротило впливовість банків з українським капіталом. Таким чином, держава та іноземні банки будуть вирішувати фінансову політику для вітчизняних підприємств. Враховуючи анонсовані плани продажу державних банків іноземним інвесторам, бізнес та населення повинні готуватися до виконання вимог та стандартів, які задовольнять бізнес - інтереси нових власників. В той же час, привертає увагу той факт, що доля статутів банків РФ сягнула 40% від загальних статутних капіталів банківської системи України. Можна передбачити, що протягом 2 років в Україні не залишиться банків з російським державним капіталом. Вони скористуються відпрацьованою моделлю продажу - зміна назви без зміни суті. Наприклад, «Лукойл» та МТС.

Реформа банківської системи в Україні була проведена шляхом ліквідації банків. Не було випадку приєднання проблемних банків до діючих з метою збереження клієнтської бази. В розвинутих країнах світу під час фінансової кризи держава та фінансові регулятори стимулюють та контролюють процес приєднання, в першу чергу, суспільно-важливих, але проблемних банківських установ до дієздатних. Також ця тенденція спостерігається і в країнах, що розвиваються. Наприклад, В'єтнам використовував систему безкоштовного продажу проблемних банків іншим надійним фінансовим установам. Клієнт та держава не повинні постраждати.

В Україні реформа НБУ коштувала значних бюджетних витрат, що сягають більше 200,00 млрд. грн., які було спрямовано на збільшення активів державних банків, «порятунок» Приватбанку та допомогу Фонду гарантування вкладів фізичних осіб. Експерти стверджують, що втрати (прямі та опосередковані) бізнес-підприємств під час реформи НБУ перевищили 150,00 млрд. грн. Також, за аналізами експертів, посилення вимог до резервування ризик-операцій та валютного регулювання та знецінення національної валюти призвело до значного відтоку капіталу без подальшого повернення в Україну.

Впевнений, залишається лише примарою надія на те, що проведені банківські реформи та пов'язані з ними втрати та витрати, створять стабільне та прозоре фінансове майбутнє, сприятимуть зростанню добробуту населення та українського бізнесу.