Чи очікувати віялових відключень або як держава турбується про енергонезалежність

Завдяки медіа тема низьких запасів вугілля вже стала вірусною в Україні. Заголовки рясніють повідомленнями про віялові відключення та "рятівний" імпорт е/е з Білорусі. Але чи дійсно все так катастрофічно як розповідають нам ЗМІ? Розглянемо проблему комплексно з урахуванням всіх факторів.

Що у нас з потужностями енергосистеми?

В Україні доступних потужностей з генерації електроенергії більш ніж достатньо для покриття будь-якого рівня споживання, в тому числі й пікового. За даними НЕК "Укренерго" встановлена потужність ОЕС України – 54,5 тис. МВт. Протягом січня найвищий рівень споживання спостерігався 19 січня, коли затребувана потужність становила 23,6 тис. МВт. Це вдвічі менше від можливостей енергосистеми України. Тобто навіть з урахуванням усіх ремонтних робіт, діючі енергоблоки здатні забезпечити населення та промисловість електроенергією.

Інше питання – паливо для таких потужностей. Так, запаси вугілля на генеруючих компаніях ТЕС станом на 1 січня 2021 року становили нижче необхідної норми. Одним із факторів більш швидкого вичерпання запасів вугілля стало те, що Енергоатом не завершив вчасно ремонтні роботи. Відповідно теплова генерація вимушена була працювати на максимальних потужностях і використовувати запаси вугілля понад план.

Разом з цим, ситуацію із запасами палива в Україні не варто називати катастрофічною. У нас в країні достатньо як вугілля, так і природного газу. При цьому, кожна генеруюча компанія має свою стратегію проходження пікових періодів: одні запасаються вугіллям, інші через брак обігових коштів мінімізують запаси вугілля і планують проходити пікові навантаження за рахунок природного газу.

Як Європа проходить пікові навантаження

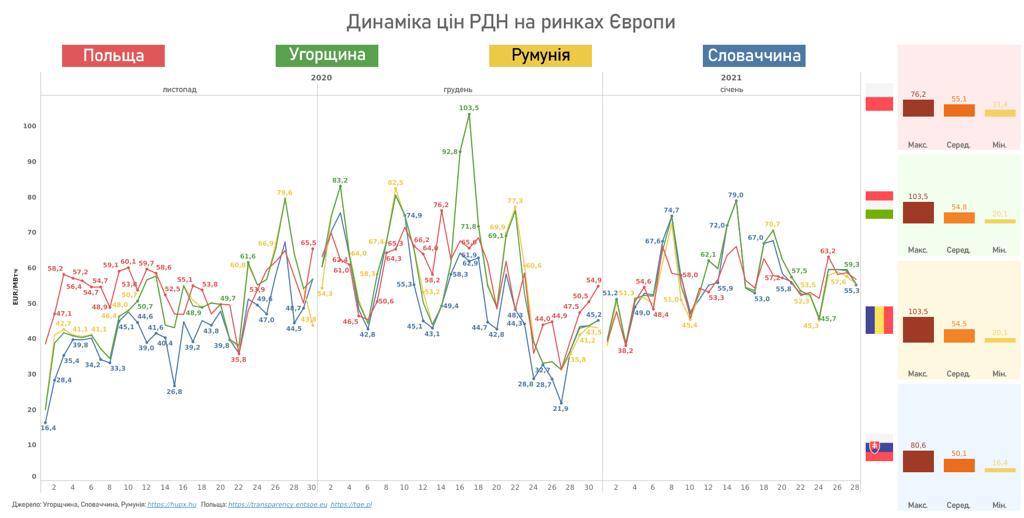

В Європі, коли в системі виникає дефіцит, генерація проходить пікові навантаження шляхом залучення більш дорого виду палива: чи то природного газу, чи то вугілля. У зв’язку з цим собівартість під час пікових навантажень може суттєво підскочити та сягати понад 100 євро/МВтг.

Наприклад, в січні 2021 року в деякі дні, коли споживання зростало у зв’язку із погодними умовами, ціна на електроенергію в Угорщині, Словаччині, Чехії та Румунії досягала 103 євро/МВтг в пікові години. Така ціна неможлива в Україні через штучні обмеження регулятора – прайс-кепи. В реаліях українського ринку європейські виробники або зупинили б роботу, або вимушені були б нести суттєві збитки.

Собівартість виробництва електроенергії на газу вдвічі вища ніж при використанні вугілля. У зв’язку із ціновими обмеженнями, введеними регулятором, покриття пікових навантажень з використанням альтернативного ресурсу – газу – рівноцінна банкрутству.

При діючому прайс-кепі у 51,6 євро/МВтг теплова генерація може покрити собівартість виробництва електроенергії на вугіллі, проте працювати на газу стає економічно невигідно.

Прайс-кепи в країнах ЄС якщо і є, то вони встановлені у формі технічного обмеження на рівні 3000 євро/МВтг, що в 57 разів вище рівня вітчизняних прайс-кепів. Отже, в періоди пікових навантажень система може себе збалансувати за рахунок більш дорогої генерації.

Наслідки регуляторної політики та криза галузі

На розвинутих ринках ціна на електроенергію залежить від попиту та пропозиції. В період, коли попит падає, то ціна знижується, а при підвищенні попиту – ціна зростає. Це є сезонним явищем. В умовах нового ринку України, на жаль, ці механізми не працюють. Якщо в системі існує профіцит, то ціна може впасти до 25 євро/МВтг (наприклад, в жовтні 2020 року). Але в умовах дефіциту ціна може піднятися лише до рівня прайс-кепу, який не дозволяє генерації покрити собівартість виробництва для покриття попиту в період пікових навантажень.

В таких умовах генеруючі компанії нарощують збитки влітку і не можуть їх покрити за рахунок ціни взимку. Окрім цього, НЕК "Укренерго" не забезпечує вчасний розрахунок із генерацією за послуги балансування. Борг досяг майже 2 млрд грн. і позбавляє генерацію обігових коштів.

Чомусь ніхто зі ЗМІ не звертає уваги, що НКРЕКП за останній рік прийняла близько 40 різних постанов, які вносять зміни у правила ринку. Такі зміни повністю знищили економічні стимули для генерації та спотворили функціонування ринку. В результаті реальна генерація зазнала мільярдні збитки. Поза увагою ЗМІ залишилася і роль профільного комітету Верховної ради, точніше його голови. Як він реагував на звернення й ініціативи інших членів комітету, як відмовлявся помічати очевидні маніпуляції регулятора.

Серед найскандальніших наслідків такої політики стала так звана "торгівля повітрям", яка ніяк не обмежувалась чи каралась регулятором. Завдяки таким схемам, які створила НКРЕКП, відбувся перерозподіл мільярдів гривень: спекулянти збагатіли за рахунок коштів генеруючих компаній.

До речі, за результатами 2020 року державні шахти виробили на 34% (або 1350 тис.т) менше вугілля від планових показників. А це саме та кількість вугілля, якої не вистачає тепловій генерації для проходження ОЗП. Саме зниження обсягів виробництва на державних шахтах є прямим наслідком кризи галузі.

Сукупні збитки ГК ТЕС за 2020 рік сягнули 5,7 млрд грн. Окрім цього, держава заборгувала генерації 25,3 млрд грн, що залишились від функціонування старої моделі ринку (до 1 липня 2019 року).

Чи врятує нас імпорт з Росії та Білорусі?

Ні, не врятує. Комерційний імпорт є нестабільним і ризиковим джерелом електроенергії. Розраховувати на нього для проходження ОЗП не можна.

Більше того, імпорт з таких країн як Росія та Білорусь є суттєвим геополітичним ризиком. Електроенергію в цих країнах продають держкомпанії, що знаходяться під безпосереднім контролем політичних еліт. Постачання електроенергії за демпінговими цінами має на меті переведення української економіки у залежність від поставок з Білорусі та Росії. Паралельно з цим, українські потужності залишаються незатребуваними. Тільки з початку 2021 року збитки вітчизняної генерації від імпортозаміщення з Білорусі склали понад 200 млн грн.

Тому будь-які маніпулятивні звинувачування ДТЕК – це, безумовно, зручніше та простіше, аніж розгорнуто показати масштаб кризи галузі та правдиві чинники, які до цього призвели. Якщо регулятор продовжить рятувати енергетичний сектор режиму Лукашенко замість того, щоб виводити з кризи вітчизняну галузь, то замість газової голки Москви 2000-их ми можемо сісти на електричний стілець Мінська 2020-их. Така-собі перспектива, зовсім невесела.

Входження України в ОЗП 2020-2021 рр. з низькими запасами вугілля на складах ТЕС є наслідком абсолютно непродуманої політики регулятора та відсутності будь-якого стратегічного планування. Ні для кого не секрет, що український ринок електроенергії спотворений маніпуляціями, зарегульованістю та страждає від мільярдних боргів. Якщо до цього додати ще й здачу національних інтересів і втрату енергетичної незалежності, то холодна зима 2021 року буде найменшою проблемою в цьому році.