Банки у перші два місяці війни

Доходи, витрати та прибутки.

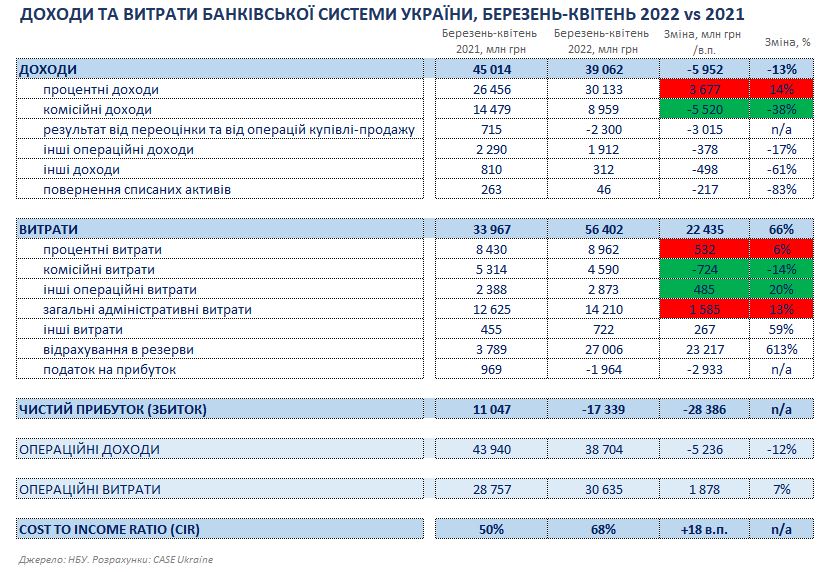

Доходи, у порівнянні з березнем-квітнем минулого року впали на 13%. Витрати – всі разом, включаючи відрахування в резерви та негативний податок на прибуток, зросли на 66%. В основному, звичайно, за рахунок зростання резервів, тобто, очікуваних збитків. Точніше, гарантованих збитків та доходів, які банки за фактом не отримають, але поки що нараховують.

Якщо брати лише операційні складові, то сукупні операційні доходи банків впали на 12%, сукупні операційні витрати зросли на 7%.

Чому впали доходи. Дві основні складові – падіння комісійних доходів, переоцінка цінних паперів, втрати банків на курсових різницях. В принципі все як має бути.

Що не дуже логічно. Зростання процентних доходів – на 14% до березня-квітня 2021 року. Це виглядає досить дивно – бо ж багато позичальників перестали обслуговувати борги: де стало менше грошей, де бізнес не працював тимчасово, де взагалі перестав працювати. Логічно, навпаки, було чекати падіння процдоходів. Так само як і процентних витрат, бо у березні-квітні ставки за депозитами та поточними рахунками знижувалися, рефінанс (він дорогий) банки так само повертали.

Що це може означати. Точніше, не може, а означає. Що банки продовжують нараховувати відсотки навіть за тими кредитами, які після 24/02 стали непрацюючими. Бо фактично процдоходи мали не зрости, а впасти десь відсотків мінімум на 15-20 (з поправкою на інші фактори – ставки, обсяги, структура і тд). Частину з таких «нарахувань» банки, скоріше за все, резервують, частину поки ні.

Звідки й такий поки що високий, сказав би, «довоєнний» показник операційної ефективності – Cost to Income Ratio на рівні 68%. Це приблизно стільки ж, скільки в топових європейських банків у їхній мирний час. Високий тому, що частину доходів, які банки зараз показують, фактично не буде отримано.

Що ще на перший погляд не дуже логічно? Зростання адміністративних витрат – більша частина там зарплати. За логікою, мало б впасти, тоді як вони зросли. Та тут більше зіграв ефект березня – тоді, наскільки зрозумів, деякі банки виплачували зарплати наперед та скорочували штат, виплачували компенсації. В порівнянні з березнем у квітні адмінвитрати впали на 2.35 млрд грн, або майже на третину.

Відрахування в резерви скоротилися. Було 15.8 млрд у березні, стало 11.2 млрд у квітні. Треба буде дивитися як так, бо логіка каже, що так не мало би бути, якби банки вчасно визнавали реальну якість активів. Резервів було би значно більше.