Энергетическая карта мира: Украина на задворках. Пора покончить с удавкой zero emission и перейти в режим свободного рынка энергии.

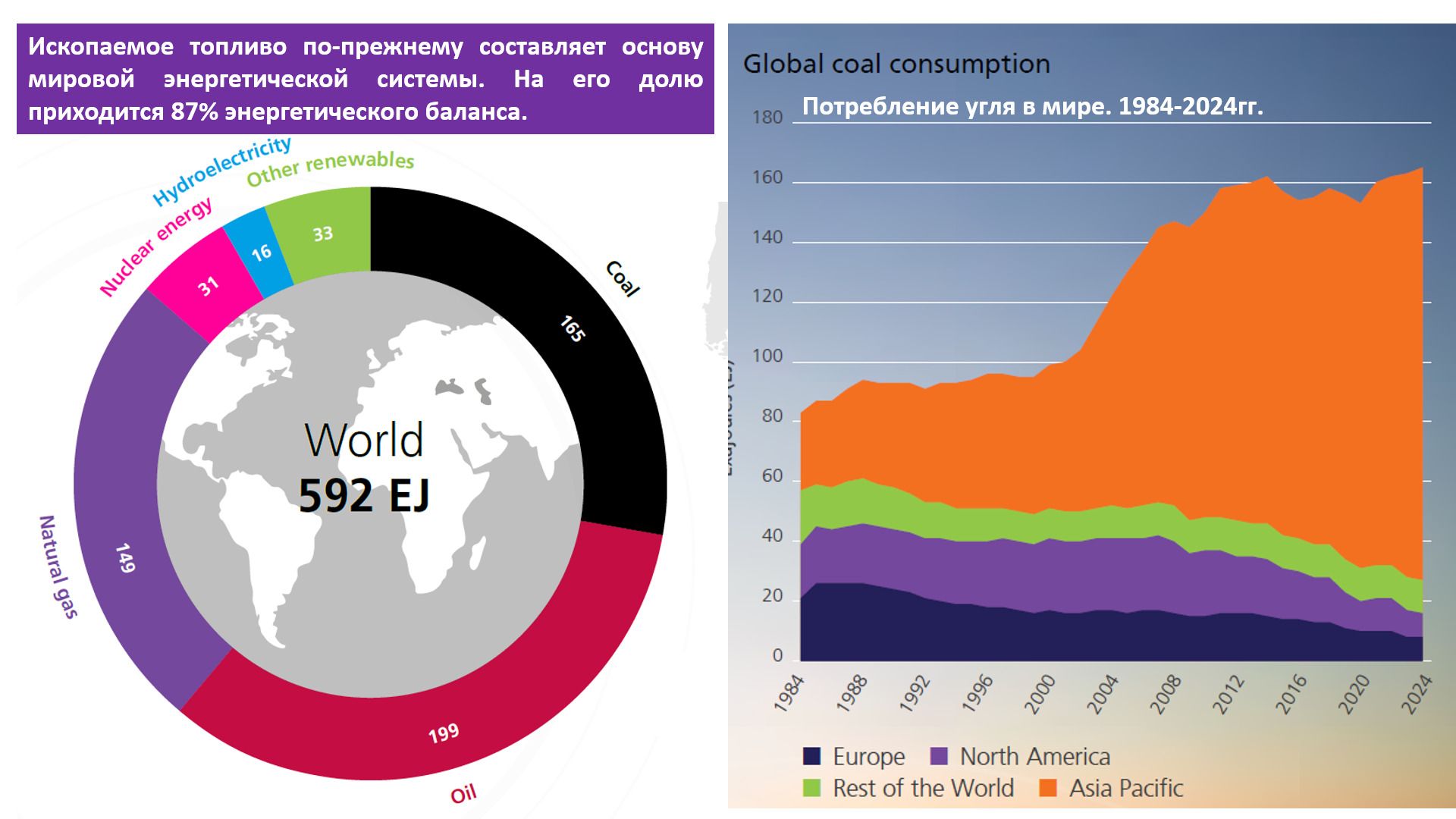

В июне 2025г. Институт энергии опубликовал ежегодный, уже 74-ый доклад о состоянии энергетического рынка мира Statistical Review of World Energy 2025г. В 2024г. спрос на энергию вырос на 2%, до рекордного уровня 592 EJ (эксаджоуль - 1018). Спрос на природный газ вырос на 2,5%. Потребление нефти в странах ОЭСР осталось неизменным. Энергетический транзит, по мнению Energy Institute, с учётом всех релевантных факторов «становится все более беспорядочным». Рост спроса на электричество (4%) постоянно превышает рост спроса на энергетические товары в целом. Государственный интервенционизм стал причиной того, что самыми быстро растущими источниками энергии стали ветер и солнце. В 2024г. они выросли на 16%, причём 57% прироста обеспечил Китай. Объём солнечной энергии за два последних года почти удвоился. За последнее десятилетие Китай почти удвоил мощности по производству электричества, добавив 405 TWh (тераватт-час, единица измерения энергии = один триллион ватт-часов). Это больше, чем вся генерация Европы. В 2024г. Китай ввёл больше генерирующих мощностей возобновляемой энергии, чем США, Европы и Индия вместе взятые.

В 2024г. США стала самым большим производителем нефти в мире. Её доля составила почти 20%. Это столько, сколько добывают Саудовская Аравия и Россия вместе. Нефть остаётся самым большим источником энергии – 34%. В 2024г. спрос на неё увеличился на 0,7%, до рекордного уровня 101 Mbbl/d (тысяча баррелей нефти в день). Спрос на мазут, дизельное топливо/газойль снизился на 2% и 0,5% соответственно, в основном, из-за газификации транспорта в Китае. В мировой экономике вырос спрос на авиационный керосин, этанол и бензин. В 2024г. цены на нефть снизились на 3%, но всё ещё остаются на 27% выше до COVID-ного уровня 2019г.

В 2024г. добыча природного газа увеличилась до to 4124 bcm (млрд куб. м.) Крупнейшими производителями стали США, Россия, Иран и Китай. На них пришлось 53% производства. За последние 10 лет Китай переместился с 6-го места в списке самых больших производителей газа на 4-ое. За счёт внутренней добычи от покрывает 56% внутреннего спроса. В 2024г. спрос мирового рынка на газ вырос на 2,5%, на 101 bcm. Доля пригодного газа в ископаемых источниках оставила 29%, в мировом спросе на энергию – 25%.

За последние три года производство угля в Азии и Тихоокеанском регионе превысило спрос. В 2024г. оно было на 6% больше. Спрос на уголь установил рекорд в 165 EJ. 83% его приходится на страны Азии и Тихоокеанского региона, 67% - на Китай. 58% генерации электричества Китая по-прежнему приходится на уголь. В 2024г. в Европе потребление угля сократилось на 7%, а в Индии выросло на 4%. Индусы потребляют столько угля, сколько страны СНГ, Южной, Центральной и Северной Америки и Европы вместе взятые. Спрос стран ОЭСР на уголь последние 10 лет сокращается в среднем на 6% в год. В 2024г. цены на уголь снизились на 11% и на 52% по сравнению с рекордным уровнем 2023г. Очевидно, что никакой глобальной «зелёной» климатической повестки дня де-факто не существует. Европа сама на себя набросила «зелёную» климатическую удавку. США Обамы/Байдена также была в этой упряжке, но в 2025г. Д. Трамп прекратил это несуразицу. Когда большинство мира открыто игнорирует страшилки про глобальное потепление, климатические изменения и делает то, что требует внутренняя экономическая, энергетическая ситуация, позиция ЕС по климату с жёстким энергетическим интервенционизмом выглядит, как проявление мистического догматизма, на котором продолжают зарабатывать VIP-распорядители и потребители чужого, а также их партнёры и союзники.

В 2024г. производство атомной энергии выросло на 3%. При этом она удовлетворяет только 5% мирового спроса. Примерно 2/3 прироста было во Франции и Японии. В отличие от Германии и многих стран ЕС они продолжают дружить с мирным атомом.

В последние 10 лет генерация электричества, в среднем, увеличивалась на 2,6% в год, в два раза быстрее, чем рост совокупного спроса на энергию. Доля генерация электричества в Азии и Тихоокеанском регионе достигла 52% общемирового, составила 16132 TWh. Объём производства электроэнергии в Северной Америке и Европе составил 9514 TWh или 30% мировой генерации. В 2024г. генерация электроэнергии из всех источников, кроме нефти, выросла. Прирост ветровой и солнечной генерации составил 53% общего. Генерация из газа выросла на 2,5% (172 TWh), угля – на 1,2%, до 10613 TWh. Вот этот факт нужно отметить особо. Уголь остаётся основным источником генерации электроэнергии в мире. Какие ещё могут быть аргументы в пользу ликвидации всего того, что последние 25 лет забивало мозги, бюджеты и рынки лженаучными гипотезами и страшилками?

В 2024г. ёмкость системы хранения электроэнергии на основе сетевых аккумуляторов (grid-scale battery electricity storage system (BESS) увеличилась на 113%, до 126 GW. На Китай приходится 60% всей мировой системы, на США – 20%, на Британию - ~5%.

В 2024г. генерация электроэнергии ветра и солнца в общем объёме генерации выросла с 13% до 15%. За последние десять лет совокупный производственный потенциал этих двух источников увеличился в четыре раза. Самой большой вклад в прирост дала Азия и Тихоокеанский регион. В нём выделяется Китай. На него пришлось 91% прироста региона и 57% мира. Производственные мощности солнечной энергии соотносятся с энергией ветра 4 к 1. Совокупная мощность установленной солнечной генерации составила 1865 GW, ветра - 1135 GW. В 2024г. на Китай пришлось 47% всей солнечной и ветровой генерации. Это почти в два раза больше, чем на США и Европу вместе. Ветер и солнце составили 28% генерации электроэнергии ЕС. Впервые генерация солнца превысила генерацию их угля. При этом цены на электроэнергию бьют все рекорды. VIP-распорядители и потребители чужого, «зелёные» энергобароны обещали эффективную борьбу за стабильность климата и доступность электроэнергии. По факту мы не имеем ни первого, ни второго.

Несмотря на снижение производства гидроэнергии в Северной, Центральной, Южной Америке, было зафиксировано самое большое годовое увеличение генерации именно из этого источника (180 TWh). Гидроэнергия составляет 14% общей мировой генерации и 45% генерации возобновляемой энергии.

В 2024г. производство редкоземельных металлов в мире выросло на 3,2%, до 0,4 млн. тонн. Доля Китая – 71% и 48% мировых резервов. Производство лития выросло на 16%. Доля Чили, второго после Китая производителя, составила 23% мирового объёма. Эта страна увеличила производство на 18%. Аргентина сумела увеличить производство лития на 109%. В среднем мировые цены на редкоземельные металлы в 2024г. снизились на 16%. Больше всего подешевел карбонат лития (-69%), природный графит (-26%) и кобальт (-23%).

Приведём несколько интересных фактов о состоянии рынка энергетических товаров, которые позволяют развенчать мифы алармистов о неминуемом апокалипсисе от дефицита энергии. В 1981г. доказанных резервов нефти было 691,1 тысяч миллионов баррелей, в 2000г. – 1300,9 тысяч миллионов, в 2020г. – 1732,4 тыс. миллионов. А вот ситуация из доказанными резервами по природному газу. На конец 2000г. их было 138 триллионов метров кубических, а на конец 2020-го – 188,1 триллионов метров кубических. Хватит на 48,8 лет при текущем уровне потребления. На конец 2020г. было доказанных резервов угля на 139 лет текущего потребления (1074108 млн. тонн.). Так что с учётом технологического прогресса энергетический голод нам не грозит никогда. Проблема дефицита или дороговизны энергетических товаров – это прямое следствие государственного интервенционизма и блокировки рыночных механизмов.

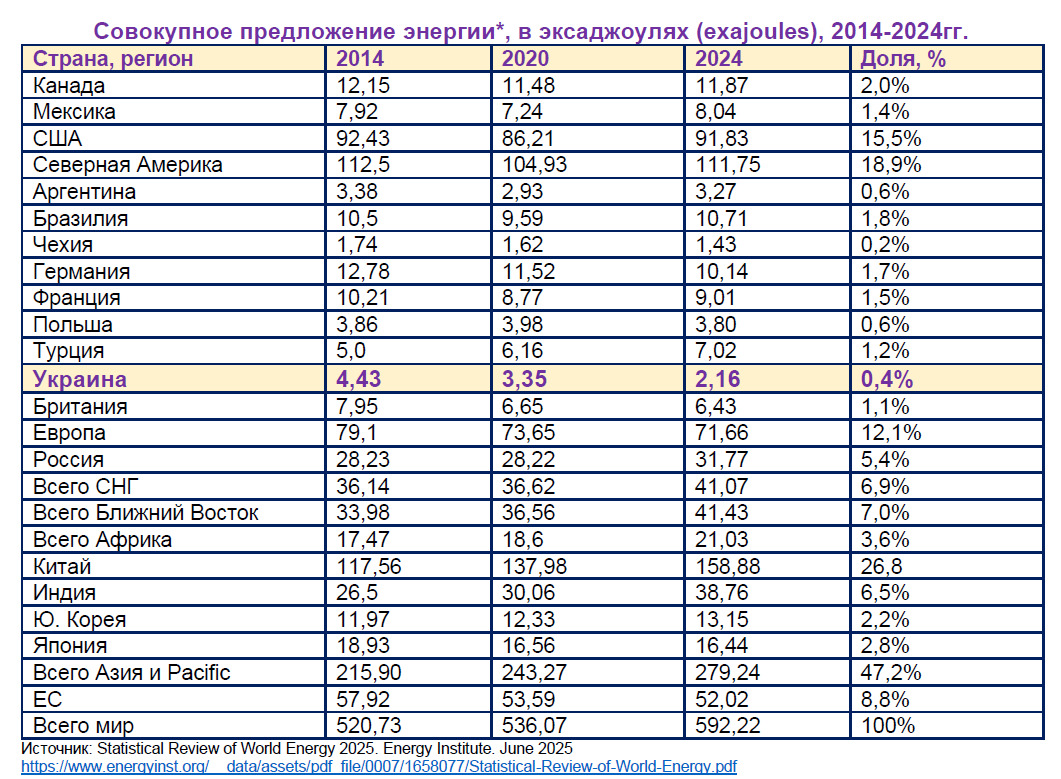

Украина теоретически имеет большой энергетический потенциал. Правда, на мировом рынке энергии об этом никто не знает. Мы – середнячок, почти карлик, исчезающая величина, с точки зрения предложения энергии и потребления. В 2024г. доля Украины в совокупном предложении энергии мира составила всего 0,4%. Для сравнения наш враг, нацистская Россия имеет 5,4%. Причём по сравнению с 2014г. он увеличил предложение энергии в физическом выражении на 12,1%. Очевидно, введённые против России санкции с 2014г года были с скорее символическими, психологическими. Иначе ситуация по энерготоварам России была бы совсем иной.

Второй важный показатель Украины на энергетической карте мира – потребление жидких энергетических товаров. В 2024г. наша доля составила всего 0,2%. Т. е. спрос нашего внутреннего рынка – это не такой уж лакомый кусок для серьёзных инвесторов. Чтобы заработать на ТЭКе, нам необходимо ориентироваться на внешние рынки. Там с распростёртыми объятиями нас точно никто не ждёт. Нужно привлекать в страну топ транснациональные корпорации, компании – лидеры глобальных цепочек ценности. Это если речь идёт к большой энергетике. Ещё важнее создавать качественный инвестиционный климат. Его необходимые элементы – частная собственность, экономическая свобода, открытая конкуренция и малое государство. Ничего из этого в Украине нет. Поэтому чиновники и политики на международных конференциях продолжают говорить про огромный энергетический потенциал страны. За последние 30+ лет никаких серьёзных решений, логичных действий по капитализации рынка энергетических товаров сделано не было. Прихватизация отдельных кусков энергорынка, создание энергетических баронов не в счёт.