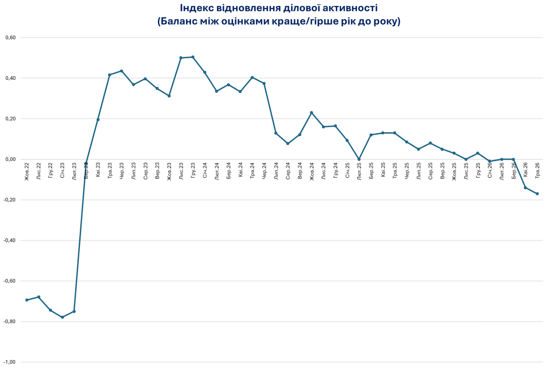

Індекс відновлення ділової активності вперше за три роки впав до майже мінус 0,2, ‒ опитування

Індекс відновлення ділової активності (ІВДА) знижується другий місяць поспіль і в травні опустився до мінус 0,17 після мінус 0,11 у квітні. Це найнижчий рівень ІВДА з березня 2023 року, що свідчить: нині підприємств, які оцінюють свій стан гірше, ніж рік тому, більше, ніж тих, хто фіксує покращення.

Про це свідчать результати 49-го щомісячного опитування Інститут економічних досліджень та політичних консультацій (ІЕД), проведеного серед 469 промислових підприємств.

Традиційно найгірші оцінки демонструє мікробізнес, однак малий бізнес поступово наближається до нього: показник ІВДА помітно погіршився для середніх, малих і мікропідприємств.

Лише великі компанії зафіксували невелике зростання ІВДА, який залишився найвищим серед усіх груп, хоча також перебував у від’ємній зоні (-0,04).

Агрегований індекс перспектив промисловості також знижується другий місяць поспіль ‒ з 0,11 до 0,06. Завантаженість виробничих потужностей порівняно з довоєнним рівнем у травні дещо погіршилася: частка підприємств, які працюють на повну або майже повну потужність (75-99%), скоротилася з 60% до 57%. Водночас на 2% зросла частка тих, хто працює на рівні 50-74% довоєнних потужностей.

Невизначеність у тримісячній перспективі зменшилася щодо виробництва, продажів та експорту. Наразі лише кожен дев’ятий експортер (11,1%) не може оцінити свої квартальні перспективи. Водночас зросла невизначеність щодо нових замовлень і чисельності персоналу.

У шестимісячній перспективі невизначеність також знизилася ‒ як щодо загальноекономічного середовища (з 28% до 27,7%), так і щодо фінансово-економічного стану підприємств (з 25,3% до 23%).

Натомість у дворічній перспективі невизначеність зросла до 43,5%.

Виробничі показники перервали двомісячну тенденцію зростання. Індекс змін виробництва знизився з 0,18 до 0,08 через скорочення частки підприємств, які нарощують обсяги виробництва, з 26,6% до 19,7%.

Індекс очікуваних змін виробництва також зменшився ‒ з 0,34 до 0,25 через падіння частки компаній, які планують збільшення виробництва у найближчі 3-4 місяці (з 37,1% до 28,3%). Водночас лише 3,4% підприємств очікують скорочення виробництва, що розцінюється як позитивний сигнал.

На експортному напрямі також фіксується погіршення: індекс поточних змін знизився з 0,17 до 0,07, а індекс очікуваних змін ‒ з 0,33 до 0,25. У травні зростання експорту відзначили лише 20% опитаних, тоді як його збільшення в найближчі три місяці прогнозували 28,5% підприємств.

Рекордні 67% підприємств мають портфель замовлень тривалістю не більше двох місяців.

Найдовший портфель замовлень зафіксовано у підприємств хімічної промисловості (3,3 місяця), деревообробної (2,6 місяця) та харчової (2,5 місяця).

Найкоротший ‒ у виробників будівельних матеріалів (1,4 місяця).

Інфляційний тиск дещо послабився. Частка підприємств, які повідомили про зростання цін на сировину та матеріали, знизилася до 38,2%, а на готову продукцію ‒ до 35,8%.

Очікування на найближчі три місяці також покращилися: після 51,6% у квітні лише 44,5% підприємств у травні очікували зростання цін на сировину та матеріали. Також зменшилася частка компаній, які прогнозували підвищення цін на готову продукцію ‒ з 49,3% до 43%.

Нагадаємо, український бізнес у квітні поточного року зберіг позитивні оцінки власної економічної діяльності та продемонстрував покращення показників у річному вимірі.

У першому кварталі 2026 року бізнес прогнозував пожвавлення ділової активності впродовж наступних 12 місяців.