Як в Україні хочуть оподатковувати криптовалюту

За підсумками 2024 року Україна, згідно з даними Chainanalysis, входить до першої десятки країн за рівнем прийняття криптовалют. Що й не дивно, адже криптовалюта вже давно перестала бути "іграшкою для обраних". Чиновники все частіше декларують активи в крипті, біржі в співпраці з українськими банками випускають криптовалютні картки, а мережі супермаркетів надають можливість розрахуватися криптовалютою за харчі.

Статус крипти в Україні досі невизначений. Існує вона в напівлегальному стані. Ще 2017 року Національний банк разом з іншими фінансовими регуляторами випустив спільну заяву, в якій наголосив, що "складна правова природа криптовалют не дозволяє визнати їх ані грошовими коштами, ані валютою і платіжним засобом іншої країни, ані валютною цінністю, ані електронними грошима, ані цінними паперами, ані грошовим сурогатом".

Принципово позиція не змінилася. У жовтні 2024 року голова НБУ Андрій Пишний в інтервʼю Інтерфакс-Україна заявив, що Національний банк України не розглядає криптовалюту як законний засіб платежу, але працює над законодавчим врегулюванням цього ринку.

Урегулювати ринок народні депутати намагаються з 2017 року, проте якісь відчутніші кроки почалися тільки 2020-го. Тоді був зареєстрований законопроєкт 3637 "Про віртуальній активи", який остаточно ухвалили в лютому 2022 року – до початку повномасштабної війни.

Президент Володимир Зеленський підписав документ, проте він так і не набув чинності. Адже депутати мали додатково розробити й ухвалити зміни до Податкового кодексу. Далі реєстрації відповідних законопроєктів (10225 і 10225-1) у 2023 році діло не пішло.

У грудні 2024-го голова Комітету Верховної Ради з питань фінансів, податкової та митної політики Данило Гетманцев казав, що в I кварталі 2025 року криптовалюту з високою ймовірністю нарешті легалізують. Утім, прогноз нардепа так і не справдився.

Днями Національна комісія з цінних паперів та фондового ринку України оприлюднила матрицю, що демонструє варіанти оподаткування різних операцій з віртуальними активами. Вона базується на міжнародному досвіді й адаптована до української юрисдикції.

"Метою цієї матриці є надання практичного інструменту для платників податків, регуляторів, законодавців і фахівців, що дозволяє структурувати різні сценарії оподаткування віртуальних активів – від звичайних транзакцій до специфічних випадків, таких як майнінг, стейкінг, airdrop чи обмін токенів. Матриця також враховує особливості адміністрування податків, підходи до визначення доходу та витрат, можливі податкові пільги та зобов’язання податкових агентів", – пояснив голова НКЦПФР Руслан Магомедов.

Данило Гетманцев зі свого боку розкритикував матрицю, наголосивши, що Комітет не погоджував жодних пропозицій від НКЦПФР.

"На жаль, хлопці з Нацкомісії з цінних паперів і фондового ринку знову не розібралися і опублікували якусь відому тільки їм матрицю оподаткування крипти, що не має жодного звʼязку з реальністю", – зазначив він.

Робоча група при парламентському комітеті спільно з НБУ та МВФ наразі працює над фінальним текстом законопроєкту щодо оподаткування криптовалют. У тексті Меморандуму з МВФ ідеться про те, що необхідна законодавча база буде розроблена не пізніше жовтня 2025 року.

Проте це не означає, що представлена НКЦПФР концепція не знайде відображення в законодавстві. Адже вона не позбавлена логіки та перегукується з підходами, про які говорив той же Гетманцев.

Бізнес Цензор дослідив пропозиції НКЦПФР щодо віртуальних активів, які вже з наступного року можуть стати об’єктом оподаткування.

З чого саме стягуватимуть податок

Відповідно до розробленої НКЦПФР матриці, об’єктом оподаткування розглядається або чистий дохід (доходи за мінусом витрат), або виручка.

У першого підходу недоліків більше. Один із головних – складність адміністрування. Також він дає можливість маніпулювати збитками, коли дохід перекриватиметься витратами від токенів із високою волатильністю та такими, що не мають стабільного ринку.

Тому прийнятнішим залишається другий підхід, коли оподатковується виручка. Особливо за умови, що момент визначення доходу розраховується не за загальним правилом, як у країнах ЄС, а лише при обміні на валютні цінності (crypto to fiat).

Наприклад, інвестор завів на біржу $100, а вивів $150, з різниці й стягуватиметься податок, тобто з $50. За такого підходу операції crypto-to-crypto не оподатковуються. Прикладом може бути досвід Австрії, Франції, Сингапуру.

Окрім того, НКЦПФР пропонує оподатковувати дохід і від майнінгу, стейкінгу, хардфорку й ейрдропу.

Майнінг – це процес створення нових блоків у блокчейн-мережі та видобутку нових одиниць криптовалюти. Майнер (той, хто майнить)

використовує потужне обладнання для розв’язання складних математичних задач. Як винагороду за свою роботу він отримує криптовалюту.

"У більшості випадків майнінг розглядається, як підприємницька діяльність, однак може існувати загальний неоподатковуваний ліміт операцій віртуальних активів, що може включати і майнінг", – пояснюють у НКЦПФР.

Стейкінг – це процес "заморожування" або делегування своїх віртуальних активів для підтримки роботи блокчейн-мережі. У винагороду за це особа отримуєте пасивний дохід – нові монети або

токени. Грубо кажучи, це криптовалютний депозит.

"Монети отримані в результаті стейкінгу можуть розглядатись як підприємницький дохід або оподатковуватись лише на етапі відчуження", – ідеться в матриці Нацкомісії.

Хардфорк – радикальна зміна протоколу блокчейн-мережі, яка призводить до розгалуження ланцюга блоків. Після хардфорку з’являється нова криптовалюта або версія мережі, що несумісна з попередньою.

Ейрдроп – маркетинговий інструмент, який розповсюджує криптоактиви через групу людей, щоб збільшити їх використання та популярність. Деякі проєкти "роздають" нові токени існуючим власникам токенів як спосіб збільшення пропозиції токенів.

"Монети отримані в ході хардфорку, або ейрдропів можуть оподатковуватись як звичайний дохід або оподатковуватись лише на етапі відчуження", – кажуть в НКЦПФР.

Ставки податку на віртуальні активи

У матриці від Нацкомісії з цінних паперів і фондового ринку фігурують дві ставки оподаткування:

- стандартна: 18% ПДФО + 5% військового збору, тобто загалом 23%. Стільки ж платять, скажімо, вкладники банків;

- пільгова: 5% і 9%. Це передбачено статтею 167 Податкового кодексу України. У теорії підпадати під пільгу можуть стейблкоїни, адже вони "мають стабільну вартість у прив’язці до валютних цінностей", як пояснюють у НКЦПФР.

Проте раніше Данило Гетманцев казав, що пільг на оподаткування криптовалюти не буде.

"У консультаціях з європейськими експертами та МВФ ми дуже обережно ставимося до використання криптовалют при податкових пільгах, як можливість ухилення від оподаткування на традиційних ринках", – пояснив він.

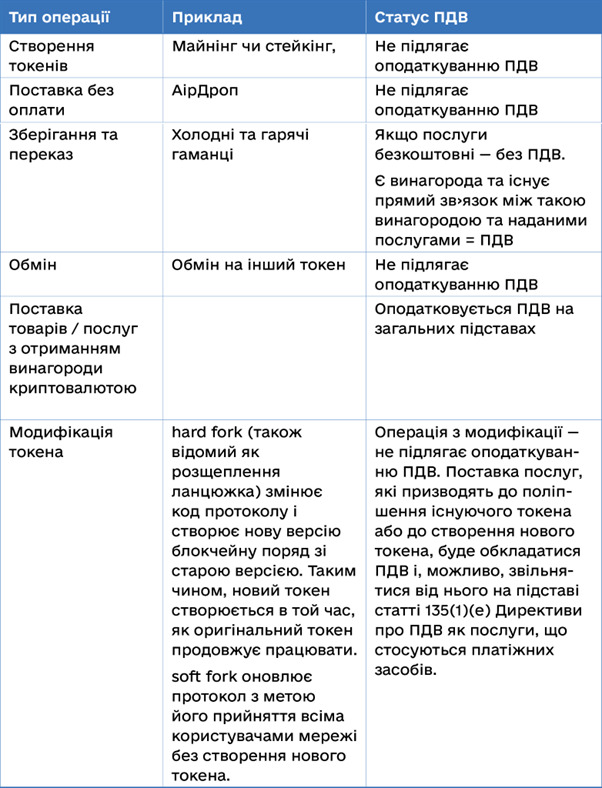

Окрім того, у матриці передбачено застосування податку на додану вартість. Посилаються автори документу на європейську практику. Наприклад, майнінг, стейкінг, ейрдроп, – операції, що не підлягають оподаткуванню ПДВ. Детальніше – у таблиці:

Джерело: НКЦПФР

Загалом досвід інших країн, передусім Європейського Союзу, показує, що операції з криптовалютами не оподатковуються ПДВ. Виняток – продаж товарів чи послуг за криптовалюту. Такими послугами може бути переказ крипти або ж її зберігання.

Що буде з токенами, набутими до легалізації

"Токени, набуті до моменту набрання чинності спеціального законодавства про віртуальні активи, становлять особливу категорію цифрових активів, що потребують окремого підходу в оподаткуванні. Відсутність правового статусу на момент придбання, складність у підтвердженні походження активів і витрат на їх придбання, а також ризики недобросовісного податкового планування створюють серйозні виклики для регулятора та платників податків", – наголошують у НКЦПФР.

Основних проблем, які виділяє Комісія, – п’ять. А саме:

- Правова невизначеність: до набуття чинності закону про віртуальні активи такі активи не підпадали під жодну категорію майна в законодавстві України. Це ускладнює їх класифікацію та визначення податкових зобов’язань.

- Відсутність документів-підтверджень: токени могли бути набуті через P2P-обміни, децентралізовані біржі, ейрдропи чи інші механізми, що не передбачали формального оформлення угод.

- Неможливість визначення витрат: без чітко підтверджених витрат платник податку може бути змушений сплачувати податок із повної вартості активу, що не відповідає принципу оподаткування чистого прибутку.

- Ризики при AML-перевірках (відмивання грошей): переказ токенів на кастодіальні рахунки може викликати запитання щодо легальності походження активів, що ускладнює їх легалізацію в банківській системі. Кастодіальний гаманець – це вид гаманця, керований третьою стороною, як, наприклад, біржа криптовалют або компанія цифрових активів. У такому разі, клієнт передає контроль над своїми приватними ключами, які використовуються для доступу й управління криптовалютними коштами, третій стороні. Це схоже на зберігання грошей у банку.

- Можливості зловживань: за відсутності єдиних підходів існує ризик використання різних механізмів для маніпуляцій – як для заниження доходів, так і для створення фіктивних збитків.

В НКЦПФР кажуть, що при обранні моделі оподаткування через чистий дохід, для таких токенів варто встановити податок з обороту з мінімальною ставкою податку, оскільки щодо них у платника податків можуть виникнути проблеми підтвердження витрат.

Окрім того, за цієї моделі проблеми щодо таких токенів можуть бути при процедурах AML у разі переказу з некастодіального рахунку на кастодіальні в CASP (Crypto-Asset Service Provider). Умовно, якщо клієнт переказує крипту з холодного на гарячий гаманець. Груба аналогія: коли людина перекладає гроші з домашнього сейфу до банківської комірки.

"Встановлення спеціального перехідного режим для оподаткування токенів, набутих до дати набрання чинності закону про віртуальні активи, може мати тимчасовий характер. Наприклад, три роки після набуття чинності відповідних змін", – наголошують в НКЦПФР.

Які доходи не оподатковуватимуть

З метою спрощення адміністрування та зняття навантаження на дрібних інвесторів досить поширеною є практика встановлення фінансового ліміту, що не оподатковується, стверджують автори документу.

Це може бути або загальна сума для інвестиційних активів, тобто цінні папери + віртуальні активи. Або ж ліміт виключно для останніх. Прикладом НКЦПФР наводить європейські країни:

- Німеччина – 600 євро для короткострокових операцій ВА;

- Литва – 2500 євро для загального доходу або 500 євро для ВА;

- Франція – до 350 євро приросту інвестиційних активів;

- Чехія – 100 тис. чеських крон (приблизно 3900 євро) для операцій з ВА.

Окрім того, матриця від НКЦПФР передбачає звільнення від оподаткування:

- дарування віртуальних активів (є практика, що така пільга поширюється лише на операції між членами сім’ї);

- переказ між гаманцями платника податків;

- пожертви.

Також у світовій практиці, кажуть у Комісії, віртуальні активи розглядаються як інструмент збереження вартості, тому звільняють дохід від операцій з ВА, що утримувались понад певний строк.

Так, країни ЄС звільняють дохід від віртуальних активів залежно від періоду утримання:

- Німеччина – утримуються понад 1 рік;

- Португалія – утримуються протягом 365 днів або більше;

- Чехія – утримуються понад три роки. Виняток поширюється на загальний валовий дохід від продажу криптоактивів до 40 млн чеських крон (у цей ліміт також враховуються операції від цінних паперів).

В Нацкомісії з цінних паперів та фондового ринку не виключають, щоб зазначена пільга не поширювалась на віртуальні активи, що розміщені на некастодіальних криптогаманцях.

Водночас незрозуміло, чому власники банківських депозитів, які так само розглядають цей інструмент для збереження вартості гривневих заощаджень, мають сплачувати повну податкову ставку в 23% – 18% ПДФО + 5% військового збору, незалежно від суми чи строку зберігання вкладу. Тож найімовірніше, що жодних пільг для крипти не передбачатиметься, як і казав Гетманцев.

Насамперед у цій рівності буде зацікавлений Нацбанк. Адже будь-які преференції можуть спровокувати відтік ліквідності з банків. Це ж своєю чергою позначиться на темпах зростання (чи в наших умовах відновлення) економіки.

Платити українці будуть самі

Відповідно до загальних правил Податкового кодексу України для інвестиційних активів, а віртуальні активи розглядаються саме як інвестиційні, податковий агент має повний податковий обов’язок (нарахування, утримання та перерахування) щодо доходу осіб. Функції податкових агентів виконують учасники фондового ринку – брокери, біржі, інвесткомпанії тощо.

Саме вони мають вести облік угод, розраховувати обсяг зобов’язань клієнтів, передавати відповідну інформацію до податкових органів й утримувати суми податків. Так, наприклад, роблять банки, коли клієнти отримують відсотки з депозиту.

Проте у випадку віртуальних активів ситуація може ускладнитися в разі переходу з однієї біржі на іншу. Тому НКЦПФР розглядає можливість, щоби компанії подавали лише звітність про угоди своїх клієнтів, а сплата відповідних податкових сум буде обов’язком самих інвесторів.

Тобто власникам віртуальних активів доведеться самим відслідковувати, чи все у них у порядку з податковою, зокрема декларувати доходи. Бо додаткове навантаження на учасників ринку може призвести до їхнього виходу з України.

"Австрія – єдина країна з ЄС, яка запровадила відрахування податку на доходи від криптовалют. З 1 січня 2024 року австрійські постачальники послуг, які беруть участь у розрахунках за криптовалютні транзакції (наприклад, криптовалютні біржі), зобов’язані утримувати 27,5% податку на дохід від криптовалют і сплачувати податок за інвестора до податкової служби", – звертають увагу в НКЦПФР.

Резюме

Як було зазначено вище, у меморандумі з МВФ ідеться про те, що необхідна законодавча база щодо оподаткування віртуальних активів має бути розроблена не пізніше жовтня 2025 року. Сам же закон про віртуальні активи вже ухвалений, підписаний президентом, але він так і не набув чинності, бо Верховна Рада не спромоглася внести відповідні зміни до Податкового кодексу.

Робоча група при Комітеті ВР продовжує роботу над законопроєктом. Найімовірніше він з’явиться найближчим часом. Тоді стане зрозуміліше, як законодавці бачать процес оподаткування віртуальних активів.

Вірогідно, оподатковуватиметься дохід під час виходу у фіат за загальною ставкою у 18% ПДФО та 5% військового збору. Ніяких пільг не передбачатиметься, адже це створить дисбаланси на фінансових ринках.

У криптоактивістів, які зберіагють свої гроші на некастодіальних гаманцях, можуть виникнути проблеми в межах AML-законодавства. Але найімовірніше буде перехідний період, щось на кшталт податкової амністії для віртуальних активів. Хоча навряд чи вона дасть притомні результати.

Нагадаємо, за півтора роки в межах кампанії одноразового (спеціального) добровільного декларування активів фізичних осіб було задекларовано 8,8 млрд грн. Сума ж задекларованого до сплати збору склала 547,5 млн грн.

Найбільшим каменем спотикання в питанні оподаткування віртуальних активів залишається аспект податкової звітності та сплати податків – чи це ляже на плечі самих власників ВА, чи опікуватися цим за загальним правилом зобов’яжуть учасників ринку.

Найбільше смущає, що НКЦПФР випустило цілком офіційний документ на резонансну тему, а він не узгоджений із профільним Комітетом Верховної Ради. Це вказує на відсутність комунікації між регуляторами та парламентом, що, в принципі, створює інформаційний шум, а не відповідає на нагальні питання.

Зрозуміло, що віртуальні активи будуть оподатковувати якнайшвидше, адже це одне з незадіяних джерел наповнення державного бюджету, який з початку повномасштабної війни потерпає від тотального дефіциту. Пересидіти навряд чи вийде.

Завів на біржу мільйон, вивів півтора мільйона - понятно. А як бути з варіантом - купив ОБЛАДНАННЯ на мільно, намайнив біткойнів на півтора - і ??? При йьому ще й електрики "спалив" на 400тисяч. Мені податок як платити - зі 100тис чи з півтора мільйона? Нагадаю, я витратив своїх грошей вже мільйон 400тис.

А якщо я вкинув мілйьон а намайнив лише на 500тисяч? Держава мені приплатить? Давайте справедливості раді приплачуйте тоді в разі "програшу".

торгівля зброєю та наркотрафік - ось де квітне буйним цвітом крипта