«ТЕМП-3000»: ЗАПЕРЕЧЕННЯ ЩОДО ПОВІДОМЛЕННЯ ПРЕС-СЛУЖБИ ГПУ

Сьогодні прес-служба Генеральної прокуратури України, розповсюдила повідомлення наступного змісту:

“Рішенням Господарського суду м. Києва від 25.10.2017 у задоволенні позовних вимог Міністерства оборони незаконно відмовлено. Київським апеляційним господарським судом 22.01.2017 незаконне судове рішення скасовано, постановлено нове рішення, яким позов задоволено і стягнуто з ТОВ “НВП „ТЕМП-3000“ на користь оборонного відомства суми, сплачені в якості ПДВ. Суд апеляційної інстанції погодився з доводами військових прокурорів, що ціну бронежилетів і касок з урахуванням податку на додану вартість для потреб українського війська визначено всупереч вимогам законодавства”.

На спростування зазначених обставин вважаємо за необхідне повідомити суспільству наступне:

Звертаємо увагу, що Постанова Київського апеляційного господарського суду від 22 січня 2018 року носить явно протиправний та суспільно-небезпечний характер, особливо для вітчизняних підприємств-виробників та може мати вкрай негативні наслідки для економіки країни!

Так, за логікою Суду, з сьогоднішнього дня жодне вітчизняне підприємство уклавши державний контракт, поставивши на його виконання продукцію належної якості, задекларувавши всі податки, включно з ПДВ, та сплативши їх у повному обсязі до державного бюджету, не може бути упевнене у тому, що не підпаде під «державний рекет» в особі Головної військової прокуратури Генеральної прокуратури України, яка через три роки через суд намагатиметься стягнути з такого підприємства, наприклад, ПДВ, сплачений до бюджету ще у 2014 році!

Дійсно між МО України та ТОВ «НВП «Темп-3000» у період з травня по грудень 2014 року за результатами тендерів відповідно до акцептів МО України була укладена низка договорів на постачання бронежилетів та шоломів кулезахисних за договірною ціною з ПДВ.

Дані Договори були розроблені як типові юридичним Департаментом МО України та затверджені Міністром Оборони України. Тобто жоден з Постачальників не міг зі своєї сторони змінити умови такого Договору.

Всі договори були виконанні ТОВ «НВП «Темп-3000» у встановлені строки та у повному обсязі. За результатами виконання кожного з договорів підписані акти звіряння взаєморозрахунків. На час виконання даних договорів Сторони жодних претензій фінансового характеру (включаючи оплату товару з ПДВ) не мали.

На даний час через суд військова прокуратура за незрозумілих нам підстав намагається стягнути нібито надмірно сплачені кошти у складі ціни у вигляді ПДВ, який був сплачений Підприємством до бюджету країни ще у 2014 році.

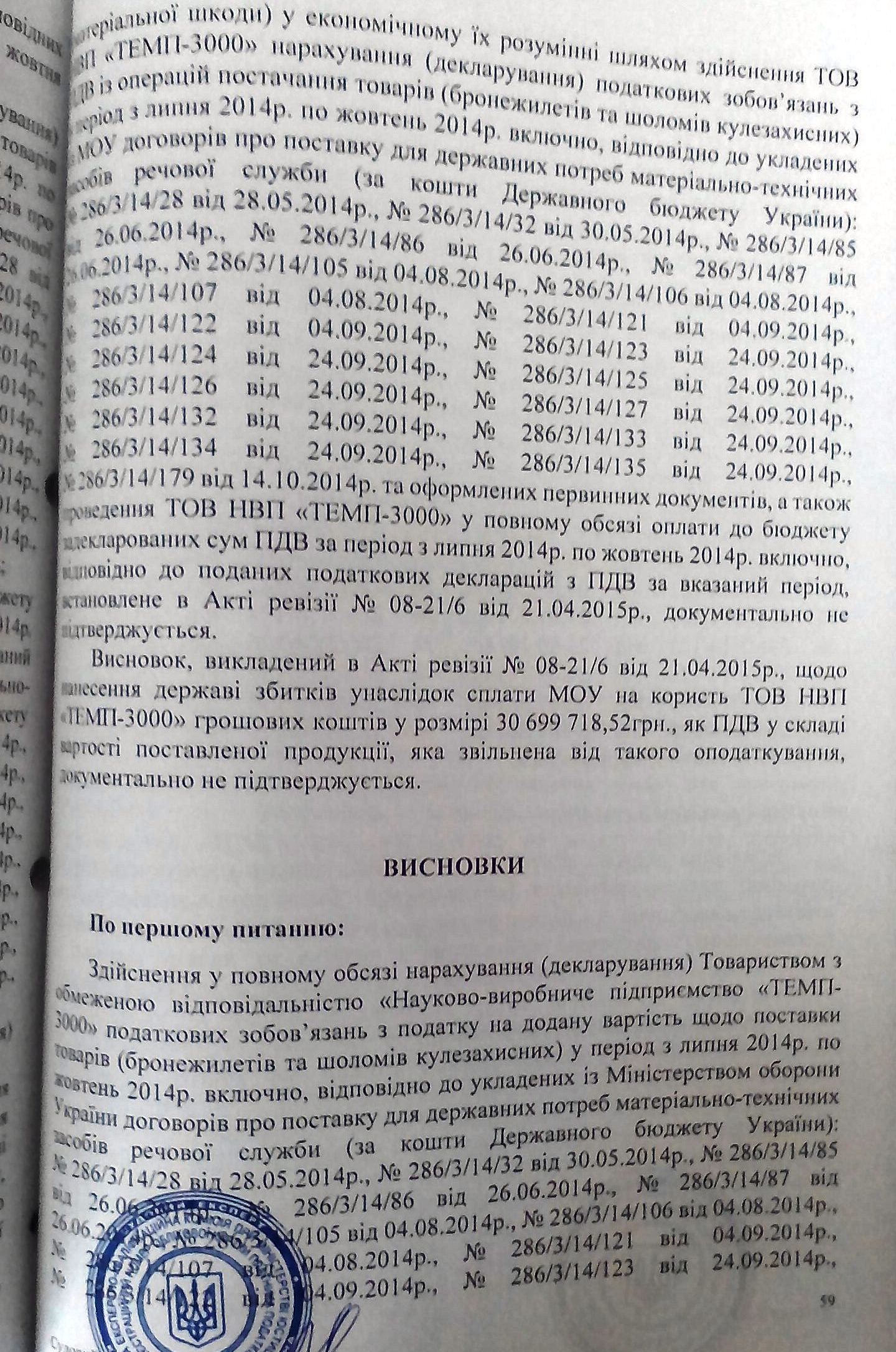

Дані обставини підтвердили три позапланові податкові перевірки, проведені на Підприємстві з цього питання. За результатами останньої перевірки складений Акт №118/26-15-14-07-02-31778043 від 21.07.2016 відповідно до якого взагалі вбачається, що Підприємство переплатило ПДВ до бюджету на суму 4 700 000 грн.

Підставою для позову та фабрикування військовою прокуратурою справи стали зміни до Податкового кодексу щодо звільнення від оподаткування ПДВ операцій з ввезення на митну територію України та постачання на митній території України шоломів та бронежилетів.

В той же час ТОВ «НВП «Темп-3000» є вітчизняним товаровиробником.

Наводимо витяги з пояснювальної записки до проекту закону від 01.07.2014, висновку комітету ВР України з питань податкової та митної політики від 01.07.2014 та висновку Головного науково-експертного управління від 01.07.2014, які розміщені в відкритому доступі на сайті ВР України:

«Метою запропонованих змін до Податкового кодексу України є здешевлення ввезення на митну територію України спеціальних засобів індивідуального захисту під час проведення антитерористичної операції шляхом звільнення від оподаткування таких операцій» .

«Законопроектами передбачається звільнити від оподаткування податком на додану вартість операції із ввезення на митну територію України спеціальних засобів індивідуального захисту та ліків згідно переліку затвердженому Кабінетом Міністрів України під час проведення антитерористичної операції».

«Законопроект, як зазначається у Пояснювальній записці до нього, дозволить здешевити ввезення на митну територію України спеціальних засобів індивідуального захисту під час проведення антитерористичної операції…».

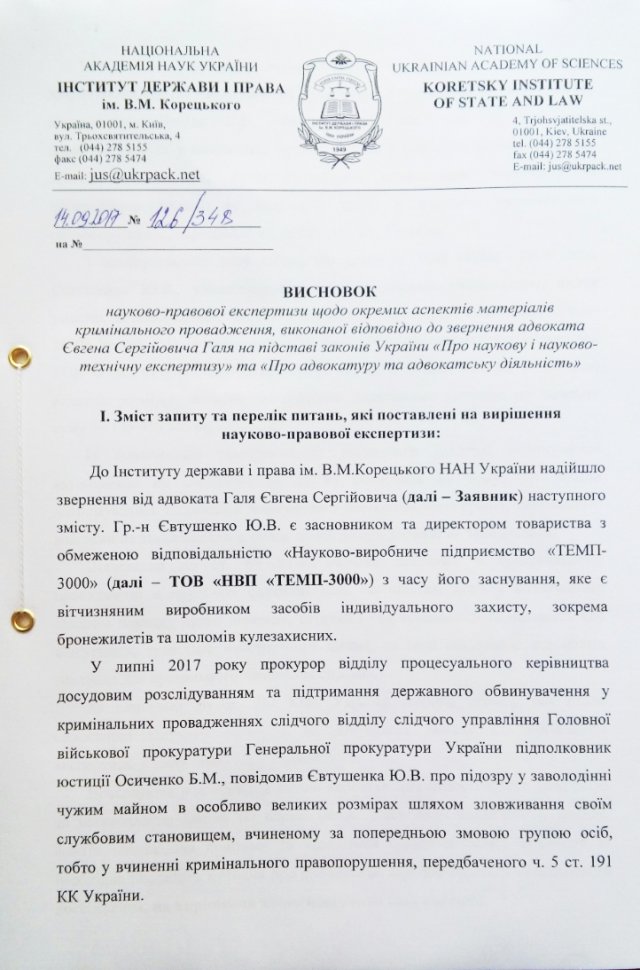

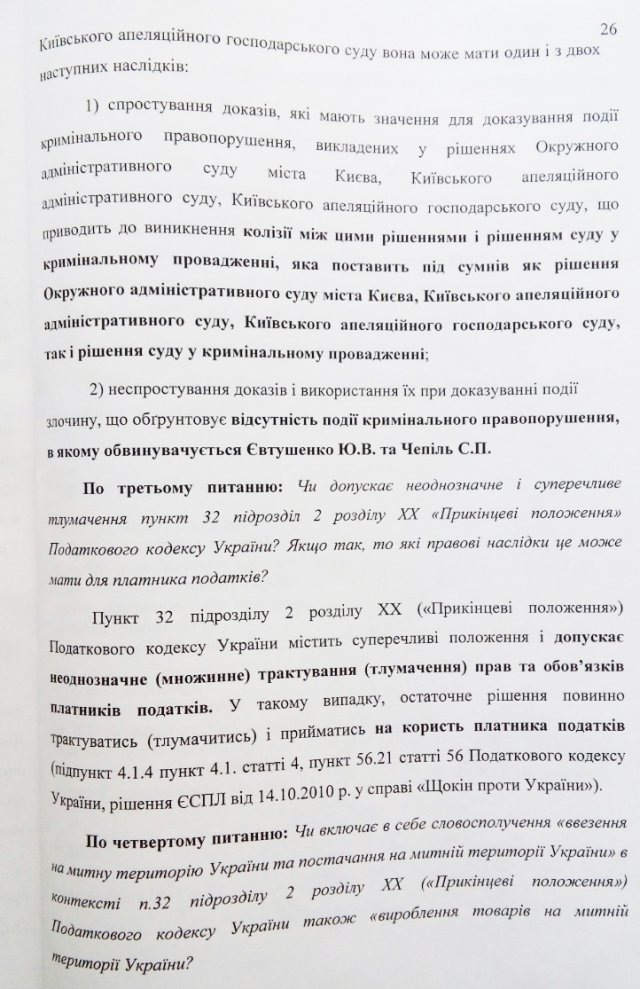

На захисті платника податків стоять також й науковці Інституту держави і права ім. В.М. Корецького Національної академії наук України, які виклали свої доводи у Висновку науково-правової експертизи від 14.09.2017 №126/348: «Пункт 32 підрозділу 2 розділу XX («Прикінцеві положення») Податкового кодексу України містить суперечливі положення і допускає неоднозначне (множинне) трактування (тлумачення) прав та обов’язків платників податків. У такому випадку, остаточне рішення повинно трактуватись (тлумачитись) і прийматись на користь платника податків (підпункт 4.1.4 пункт 4.1. статті 4, пункт 56.21 статті 56 Податкового кодексу України, рішення ЄСПЛ від 14.10.2010 р. у справі «Щокін проти України»)».

Висновки науковців юриспруденції за своєю суттю зводяться до того, що внаслідок неоднозначного трактування норми в діях ТОВ «НВП «Темп-3000» відсутні порушення при поставці товарів МО України (висновки додаються).

Варто також згадати про те, що відповідно до вимог ст. 188 Господарського кодексу України зміна та розірвання господарських договорів в односторонньому порядку не допускаються. Крім того, за ст. 632 Цивільного кодексу України зміна ціни в договорі після його виконання не допускається.

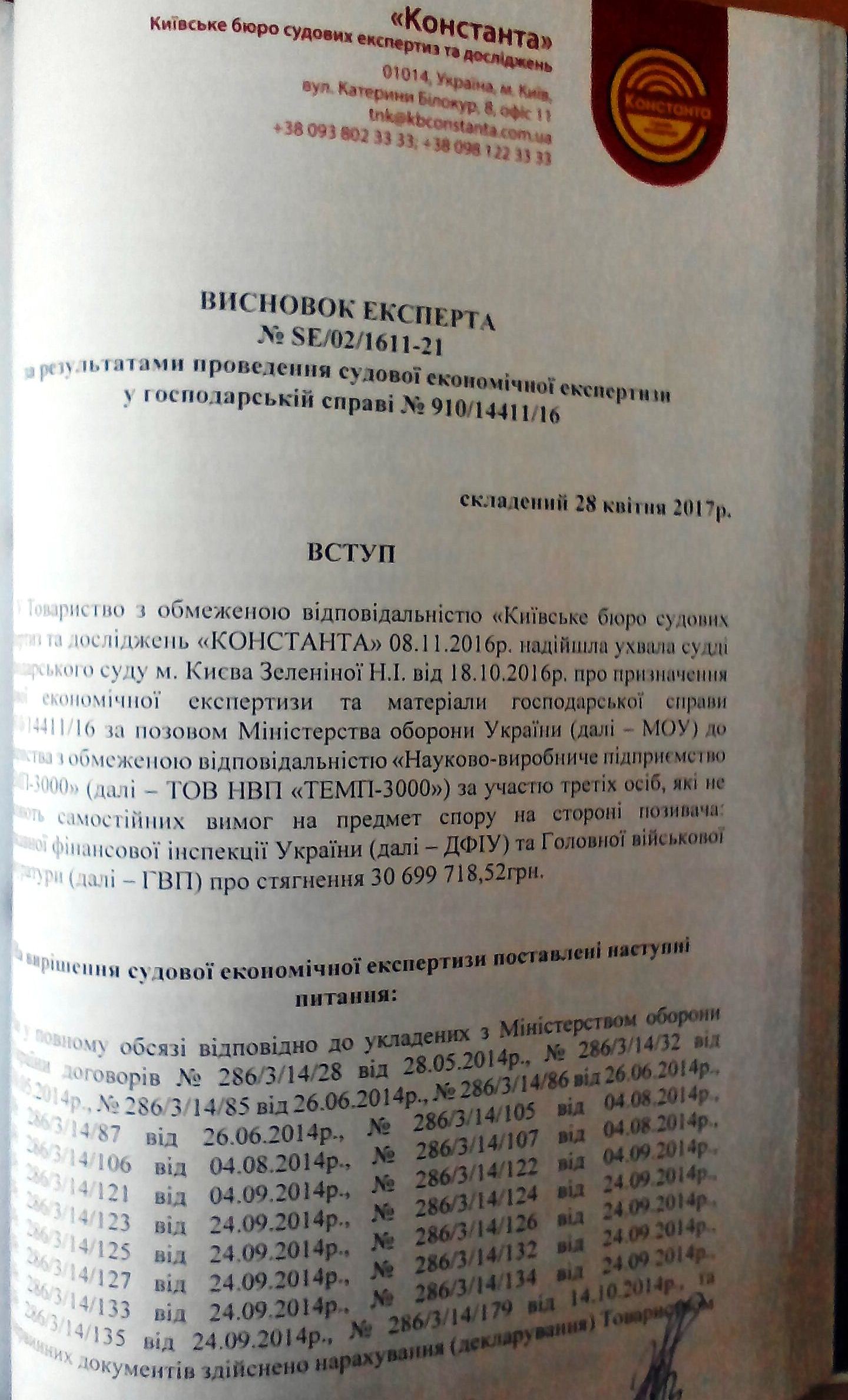

Апеляційний суд, як й прокуратура, не взяли до уваги навіть висновки судової економічної експертизи від 28 квітня 2017 року №SE/02/1611-21, яка була призначена судом першої інстанції по 7-ми питанням, відповідно до відповідей на які був встановлений факт, що ПДВ в сумі 30 млн. грн. не є заборгованістю або збитками МО України, і не може бути безпідставним збагаченням, оскільки дана сума, є сумою саме податку, який був задекларований та сплачений у повному обсязі до державного бюджету ще у2014 році!

Забули працівники прокуратури та суду також про основні засади податкового законодавства України, визначені ст. 4 ПК України, - при встановленні або розширенні існуючих податкових пільг такі пільги застосовуються з наступного бюджетного року.

Отже, за будь-яких обставин посадові особи Підприємства та МО України діяли у відповідності до вимог чинного законодавства України.

Вважаємо, що Головна військова прокуратура у 2018р безпідставно, протиправно намагається за допомогою адміністративного ресурсу та СУДУ здійснити односторонню зміну умов укладених, погоджених та вже виконаних Сторонами Договорів в 2014р.

Таким чином, оголошена прокуратурою перемога, насправді, є поразкою! Поразкою - свободи договору, вільному волевиявленню сторін у договорі та загальновідомому принципу про те, що сплативши податки, ти можеш спати спокійно! І тому є дуже просте пояснення - на наш погляд йде банальне рейдерське захоплення підприємства.

Дуже сподіваємось, що новообраний Верховний Суд України стане на захисті правопорядку та справедливості у цьому питанні та не дозволить певним можновладцям у погонах займатись «державним рекетом»!

P.S. Після отримання копії згаданої вище постанови Господарського суду м. Києва, вона буде оприлюднена на даному порталі з поміткою, як «суспільно небезпечна»!

НВП «Темп-3000»