Економіка війни та миру: Скільки коштує державі політика високих ставок НБУ?

За роки повномасштабної війни у фінансово-кредитній сфері України склалася парадоксальна ситуація: банки щороку звітують про рекордне зростання прибутків, водночас кредитування економіки залишається на надзвичайно низькому рівні.

Навіть більше – держава змушена витрачати десятки мільярдів гривень із держбюджету на програми пільгового кредитування, щоб зробити банківські позики доступними для підприємств.

Водночас банки накопичили величезний обсяг коштів, які вони не вкладають ані у кредитування економіки, ані у фінансування воєнних видатків уряду. Тобто під час війни ці кошти фактично "заморожені" і не працюють на країну.

Причина – жорстка монетарна політика і рівень облікової ставки Національного банку України (НБУ), стверджують учасники дискусії "Економіка війни та миру. Монетарно-фіскальні інструменти відновлення та ефективної оборони держави", організованої незалежним аналітичним центром Growford Institute.

БізнесЦензор публікує головні тези учасників дискусії, а також матеріали аналітичного огляду "Рік, коли змінилося все крім монетарної політики НБУ. Стан грошової сфери в Україні у 2025 році", підготованого експертами інституту.

Втрачає держава – заробляють банки

Після повномасштабного вторгнення більшість галузей економіки втратили прибутки, або ж і зовсім стали збитковими. Єдиним помітним винятком стали саме банки. Прибутки банківської системи щороку стають рекордними, а від початку повномасштабної війни вони склали понад 320 мільярдів гривень.

Водночас майже таку ж суму банки отримали від Національного банку у якості відсотків за депозитними сертифікатами, ставки за якими прив'язані до облікової ставки НБУ або й вищі за неї.

За підрахунками аналітиків Growford Institute, витрати НБУ за депозитними сертифікатами у 2025 році становили близько 82 млрд грн, а загалом у 2022-2025 роках – перевищили 290 млрд грн. Ці витрати зменшують прибуток НБУ, а отже – і доходи державного бюджету.

"Це величезні витрати, які несе Національний банк, і таким чином зменшує свій прибуток, зменшує ті надходження, які могли би бути спрямовані у державний бюджет України... По суті, це – дотації через Національний банк, які отримує банківська система і тому показує якісь неадекватні прибутки в час війни, коли решта економіки ледве зводить кінці з кінцями", – пояснює засновник Growford Institute Віталій Ломакович.

Крім того, завдяки високим ставкам за депозитними сертифікатами банки отримують більші виплати з державного бюджету за облігаціями внутрішньої державної позики (ОВДП) та за державними програмами пільгового кредитування.

За підрахунками аналітиків інституту, враховуючи витрати НБУ за депозитними сертифікатами, проценти за державними облігаціями та компенсацію ставок в межах державних програм підтримки кредитування банківський сектор лише у 2025 році отримав від держави понад 200 млрд грн. Ця сума є цілком порівнянною з тією, яку, уряд влітку торік терміново шукав для покриття дефіциту фінансування Міністерства оборони.

Водночас загальний обсяг коштів у банках зростає. За підсумками 2025 року обсяг ліквідності банків (сума коштів на коррахунках і в депозитних сертифікатах) збільшився на 245,3 млрд грн і на кінець року сягнув 1 023,9 млрд грн. З них 776 млрд грн були розміщені у депозитних сертифікатах, 248 млрд грн – на кореспондентських рахунках банків.

За словами директорки з наукової роботи Growford Institute Тетяни Богдан, зростання ліквідності банківської системи потенційно могло створити інфляційні ризики.

"Національний банк вибрав той інструмент для зв'язування цієї надлишкової ліквідності, який був найбільш простим у використанні, і який створював значні прибутки для банківської системи. Це розміщення депозитних сертифікатів овернайт і тримісячних депозитних сертифікатів за високими ставками, прив’язаними до облікової", – пояснює експертка.

За її словами, таким чином вільні кошти банків фактично "заморожені" замість того, щоб спрямувати їх на кредитування реального сектору економіки або ж фінансування дефіциту держбюджету через купівлю ОВДП – а отже Сил оборони.

"Це стало супер вигідним бізнесом для банків, які почали поступово переорієнтовувати власну діяльність з традиційного кредитування бізнесу у вкладення в депозитні сертифікати. Але в рамках держави це – контрпродуктивна діяльність, оскільки вона абсорбувала вільні кошти, "заморожувала" їх в рамках самої банківської системи і ці кошти не перетікали за каналами кредитування бізнесу чи за каналами видатків бюджету, які могли створити продуктивний ефект", – додає Тетяна Богдан.

"Кредитна експансія" чи антирекорд?

Втім, керівництво Національного банку наполягає, що кредитування економіки пожвавлюється, а за підсумками 2025 року банки навіть сформували фундамент для "кредитної експансії".

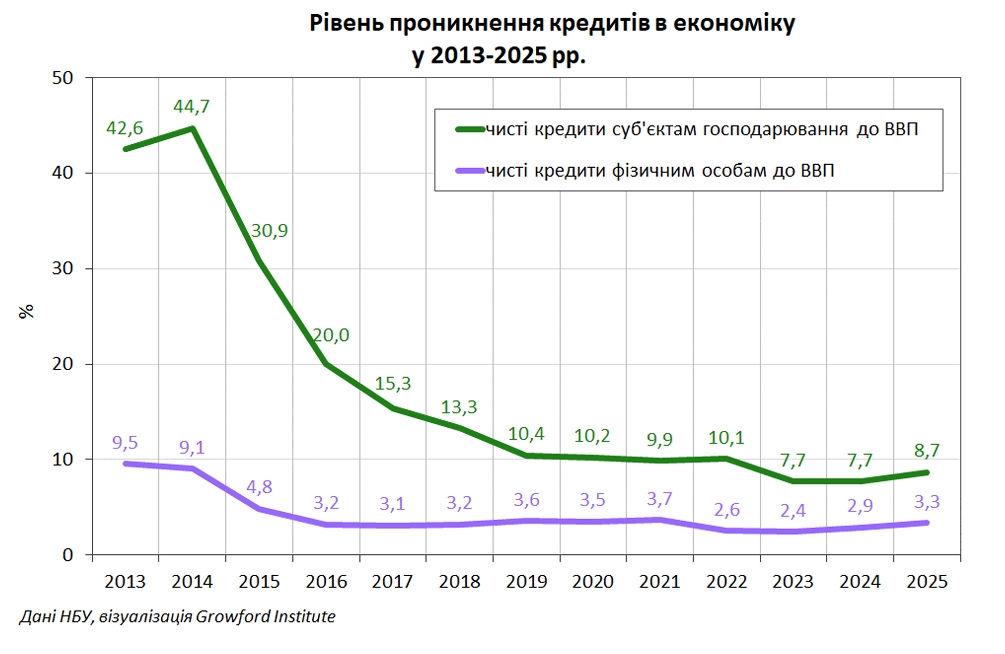

"За 2025 рік чистий гривневий кредитний портфель бізнесу зріс більш ніж на 35% – це +136 млрд грн. Востаннє такі темпи ми бачили у 2021 році – ще до повномасштабної війни. Проникнення кредитів в економіку зросло вперше з початку вторгнення: з 7,7% до 8,7% ВВП за чистими кредитами бізнесу", – розповідав голова НБУ Андрій Пишний в одному з останніх інтерв’ю.

Втім, високий темп зростання чистих кредитів банків у 2025 рік значною мірою пояснюється низькою базою порівняння, а рівень проникнення кредитів в економіку залишається найнижчим у світі серед країн, що розвиваються, і країн з ринками, що формуються, вказують у Growford Institute.

Експерти інституту зауважують, що це зростання, принаймні частково, було забезпечене в "ручному режимі" за рахунок кредитування державними банками підприємств оборонно-промислового комплексу. Крім того, в портфелі чистих кредитів бізнесу близько 30% припадає на кредити, надані в межах програми "5-7-9%".

"Зараз в нас один з найнижчих у світі рівнів відношення кредитів до ВВП. Це свідчить про те, що процес кредитування по суті зараз мертвий в Україні. Якби не державні програми, то взагалі практично приросту ми не передбачали б. Дивує ситуація, що уряд більше дбає про пожвавлення кредитного процесу, ніж центральний банк через банківську систему", – зауважує Віталій Ломакович.

Він додає, що середній рівень проникнення кредитів в економіку для країн, що розвиваються, – це 50% ВВП, а в Україні – лише 8,7%.

За словами засновника Growford Institute, таким чином банківська система перестає виконувати свою роль – кредитування економіки.

"Її основна роль в тому, щоб залучати ресурси від населення, від підприємств і трансформувати їх у кредитні продукти. Але ми бачимо, що в нас співвідношення чистих кредитів до депозитів становить всього-на-всього 33%. А це одна з головних причин стагнації економіки", – додає Ломакович.

Високі ставки і фінансування оборони

Окремо експерти Growford Institute зауважують, що висока облікова ставка НБУ збільшує витрати держави на обслуговування внутрішнього боргу під час війни.

"Виникла парадоксальна ситуація, коли Міністерству фінансів вигідніше запозичувати кошти за кордоном, ніж всередині України. Тому що всередині України ставка запозичення не є адекватною", – зазначає Віталій Ломакович.

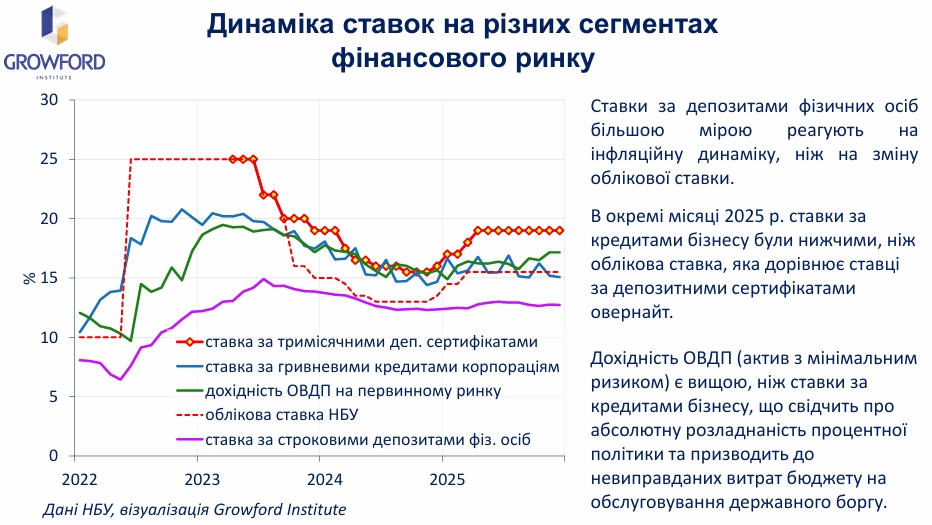

За підрахунками Growford Institute, облікова ставка НБУ значно перевищує середній рівень ключових ставок центральних банків під час війни. Своєю чергою, це обмежує можливості держави фінансувати воєнні видатки за рахунок внутрішніх запозичень за прийнятними ставками.

"Це парадокс. Воююча країна повинна звертатись до зовнішніх кредиторів, хоча всередині країни ці гроші є, вони існують. Їх не треба друкувати", – додає Ломакович.

Він зауважує, що ставки за внутрішніми запозиченнями для фінансування потреб оборони в Україні значно вищі, ніж в інших країнах під час війни.

Як Нацбанк пояснює політику високих ставок і що з цим не так?

Керівництво Національного банку пояснює жорстку монетарну політику дотриманням режиму інфляційного таргетування (який передбачає приведення інфляції до цілі 5% на горизонті до трьох років), а також необхідністю підтримувати привабливість гривневих активів.

"Наша мета незмінна – інфляція 5% на горизонті політики... За поточним макропрогнозом, на кінець 2026 року ми очікуємо інфляцію 7,5%, у 2027-му – 6%, а бажаної цілі у 5% досягнемо у ІІІ кварталі 2028 року", – зазначав голова НБУ Андрій Пишний, коментуючи зниження облікової ставки до 15%.

Він додавав, що привабливість гривні "тримається на двох речах: достатньо високих реальних процентних ставках і стійкій ситуації на валютному ринку".

Втім, аналітики Growford Institute вказують, що вплив облікової ставки Нацбанку на інфляцію та привабливість депозитів за поточних умов обмежений, а запорукою стабільності на валютному ринку залишається надходження значних обсягів допомоги в іноземній валюті від міжнародних партнерів.

Прогнозувати динаміку інфляції на тривалий термін в умовах війни об'єктивно складно, зазначає засновник інституту Віталій Ломакович.

"Визначальний вплив на цінову динаміку мають фактори з боку витрат, що ускладнює прогнозування та практично унеможливлює боротьбу з інфляцією за допомогою пригнічення попиту через високі ставки... У нас інфляція породжується в основному чинниками з боку пропозиції, а не попиту. Причому попит сфокусований у товарах першої необхідності, в основному – це продукти харчування", – зазначає він.

До того ж, канали для трансмісії облікової ставки, через яку вона може впливати на ціни, дуже обмежені, додає директорка з наукової роботи Growford Institute Тетяна Богдан.

"Традиційно монетарна політика впливає на рівень інфляції через так званий трансмісійний механізм. Тобто, механізм передачі облікової ставки центрального банку на товарні ринки і фінансові ринки, що згодом має відбиватися на темпах інфляції. Але в Україні трансмісійний механізм майже не працює", – каже експертка.

Вона пояснює, що високий рівень облікової ставки мав би впливати на вартість депозитів, спонукаючи населення заощаджувати кошти замість того, щоб витрачати їх на споживчому ринку. Водночас мають дорожчати кредити, що також обмежує попит. Але обсяги кредитів та депозитів щодо ВВП в Україні порівняно невеликі.

"В Україні місткість кредитного каналу складає 8,7% ВВП, місткість депозитного каналу – від 15 до 20% ВВП. Тобто, маючи такі вузькі канали, дуже важко впливати на інфляцію з допомогою високої облікової ставки", – пояснює Богдан.

Водночас банки готові кредитувати бізнес за ставками, які впродовж 2025 року були близькими до облікової ставки, а в деякі періоди були навіть нижчими за неї, а також – за рівень ставок за ОВДП, вказує Віталій Ломакович.

"Ставки за кредитами корпоративним клієнтам, при всій їхній ризикованості, є нижчими, ніж ставки за ОВДП, які є максимально надійним інструментом, який має мати мінімальну дохідність", – додає експерт, зауважуючи, що це також вказує на занадто жорстку політику Національного банку.

Чому потрібно пом'якшити монетарну політику Нацбанку?

Засновник Growford Institute Віталій Ломакович наголошує, що жорстка монетарна політика Національного банку створює не лише парадоксальну ситуацію під час війни, а й загрожує післявоєнному відновленню. Адже обсяги міжнародної фінансової допомоги вже щороку зменшуються. За таких умов життєво необхідно створити підвалини для стійкого зростання власної економіки, чого неможливо досягти без активного кредитування.

"Наджорстка монетарна політика Національного банку пригнічує процес кредитування реального сектора. А це є визначальним з точки зору інвестицій в основний капітал, тому що якщо держава і бізнес за допомогою позичкових чи власних коштів забезпечать певний рівень інвестицій в основний капітал (в розмірі 30-40%) – це заводи, обладнання, інфраструктура і так далі – тоді ВВП може зростати на рівні 8-12%", – зазначає Ломакович.

З необхідністю суттєвого зростання економіки, а отже – і обсягу внутрішніх ресурсів для фінансування країни, погоджується і радник міністра фінансів Іван Богдан.

"Найбільша проблема, з якою стикається Міністерство фінансів – це слабкість макроекономічної бази. Міністерство фінансів робить видатки в обсязі 60-70% ВВП, при тому, що дохідна частина складає тільки 35% ВВП. Різницю ми повинні покривати із внутрішніх джерел запозичень, із зовнішніх запозичень і грантів, але третя складова – це масштабування реального сектора", – каже радник голови Мінфіну.

Він додає, що уряд намагається докладати зусиль для розвитку економіки через програми підтримки бізнесу, в тому числі й кредитні.

"Ми всі розуміємо, що ставка – це ціна ресурсу. В магазині, якщо ціни будуть нижчими, то купуватимуть більше. Тому, як експерт і аналітик, я погоджуюсь, що ставка процента – впливає на ширину цього (кредитного, – ред.) потоку", – зазначає Іван Богдан.

Прискорити економічне зростання можуть іноземні інвестиції, додає експерт Growford Institute Костянтин Швабій. Однак однією з умов для того, щоб їх залучити, також будуть значні видатки бюджету на оборону.

"Що потрібно для того, щоб капітал заходив в Україну. В першу чергу потрібна безпека. А безпека – це що? Це фінансування в достатньому обсязі Збройних сил України. Навіть якщо війна закінчиться, ми їх будемо фінансувати довгі роки, враховуючи реалії сьогодення і те, які в нас сусіди на сході. І це суттєві зобов’язання для бюджету і для платників податків", – зазначає експерт.

Змінити політику Нацбанку: що радять експерти?

За оцінками експертів Growford Institute, поєднати оголошену Нацбанком амбітну мету "кредитної експансії" з політикою забезпечення "привабливості гривневих активів" (в умовах підтримання високих процентних ставок) дуже важко, оскільки вказані цілі фактично є взаємовиключними. Зробити це можливо лише за активної участі держави. Втім, держава вже зараз періодично відчуває проблеми з фінансуванням компенсації ставок за виданими за програмою "5-7-9%" кредитами.

Водночас високі процентні ставки в умовах жорсткої монетарної політики НБУ пригнічують ринкове кредитування та розвиток економіки.

З урахуванням наявних диспропорцій у монетарній сфері, експерти Growford Institute вважають, що Національному банку доцільно:

- нормалізувати операційний дизайн монетарної політики, відв’язавши ставку за депозитними сертифікатами овернайт від облікової ставки;

- знизити облікову ставку до рівня, що відповідає прогнозу інфляції на наступний рік;

- припинити розміщення тримісячних депозитних сертифікатів, які створюють нездорову конкуренцію ОВДП;

- запровадити цільові інструменти стимулювання кредитної активності банків для підтримки реального сектору економіки (за прикладом Targeted Longer-Term Refinancing Operations (TLTROs) Європейського центрального банку);

- провадити виважену інформаційну політику, спрямовану на зниження інфляційних та девальваційних очікувань.

"Реалізація запропонованих заходів дозволить створити умови для розширення ринкового кредитування і прискорення темпів відновлення економіки (не створюючи при цьому помітних інфляційних ризиків), посилення обороноспроможності та енергетичної незалежності країни через кредитування відповідних видів діяльності, зменшення витрат бюджету на обслуговування державного боргу та утримання боргової стійкості в довгостроковій перспективі", – переконані у Growford Institute.

Водночас засновник інституту Віталій Ломакович зазначає, що експертна спільнота готова до відкритої дискусії щодо цих пропозиції з керівництвом Національного банку. З моменту створення у 2019 році команда Growford Institute опублікувала понад 300 статей і колонок в ЗМІ, значна частина з яких містить пропозиції щодо вдосконалення монетарної політики та поліпшення її взаємодії з фіскальною політикою.

"У нас немає мети критикувати Національний банк. Є мета донести нашу позицію до громадськості. Щоб громадськість зробила висновки", – каже він.

Втім, наразі представники Національного банку участі у публічній дискусії вирішили не брати.