Реформа Державної податкової служби: чому лише перезавантаження недостатньо?

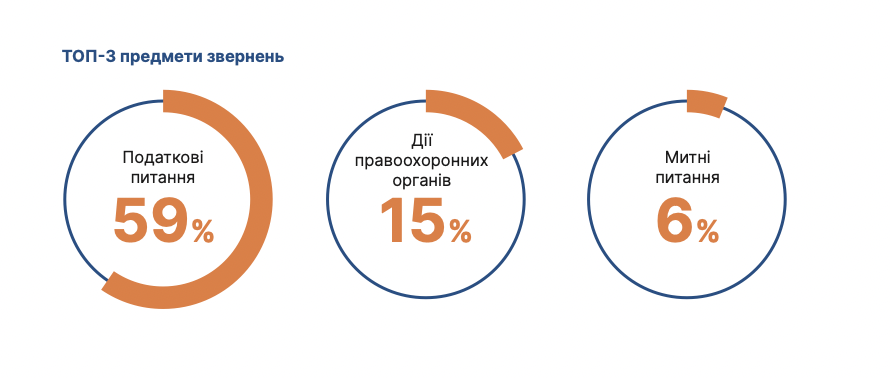

Нещодавно Рада бізнес-омбудсмена опублікувала квартальний звіт, згідно з яким 59% звернень підприємців до Ради стосувалися податкових питань. Попри позитивні тенденції в окремих галузях (наприклад, митній, де кількість звернень за квартал зменшилася на 1%), податкова сфера залишається антилідером серед скарг бізнесменів. Складно уявити, яким насправді є масштаб проблеми, адже далеко не кожен підприємець звертається до РБО.

Доповнюють цю невтішну картину дані з іншого дослідження, проведеного у 2023-му році. Виявилося, що саме податкова створювала найбільше перепон для бізнесу, і з суттєвим відривом від інших інституцій.

Податкова – це орган, з яким бізнес взаємодіє постійно, витрачаючи на це свої ресурси. Як показало дослідження колег з аналітичного центру “Інститут Економічних Досліджень”, саме робота з контролюючими органами викликає страх у малого бізнесу під час його потенційного розширення і стримує його розвиток. Тому реформування фіскальних органів безпосередньо впливає на економічне зростання, адже воно неможливо без поліпшення бізнес-клімату.

Що є корінням проблем ДПС, які саботують розвиток ділового клімату в Україні, якими є пропозиції реформування ДПС зараз і які ключові доповнення пропонує Інститут Економічного Лідерства?

Чому адекватна взаємодія ДПС з бізнесом неможлива?

Україна пережила низку спроб реорганізації контролюючих органів: від створення окремого Міністерства доходів і зборів у 2012 році до існування єдиної Державної фіскальної служби, яка обʼєднала повноваження митниці та податкової. Однак під час вибору оптимальної моделі податкової системи урядовці керувалися не показниками ефективності органів, а, вочевидь, політичними рішеннями, оскільки фіскальне або ж управлінське обґрунтування кожного проєкту реформування не було прозорим. Водночас зростала невизначеність для бізнесу, і його активність уповільнювалося. Наприклад, після об'єднання податкової та митної служб у Міністерство доходів і зборів Європейська бізнес асоціація ще більше знизила податковий індекс.

Отже, далеко ходити не треба – історії реформування ДПС вказують на дуже важливу характерну рису усієї податкової системи – дискреційність. Дійсно, фіскальна політика в Україні загалом є дискреційною, адже держава активно втручається в податкову політику з метою впливу на економічне зростання або збільшення доходів у державний бюджет. Дискусія щодо ефективності дискреційної чи автоматичної фіскальної політики тривають у науковому середовищі. Проте окремі рішення української влади щодо реформування спрощеної системи оподаткування для збільшення податкового навантаження на малий та середній бізнес ми вважаємо згубними для підприємців.

Найгірший прояв дискреційності в українській податковій системі – це субʼєктивність саме з боку податкової служби, що часто дозволяє приймати рішення на шкоду бізнесу.

СМКОР як приклад дискреційності

Рада бізнес-омбудсмена регулярно отримує скарги щодо безпідставного блокування податкових накладних у СМ КОР. Механізм, який характеризували як революційний через його автоматичний аналіз податкової накладної на наявність ризиків, насправді створює додаткові перешкоди для ведення бізнесу. Ще минулого року Бізнес Цензор проводив опитування про те, чи стикалися власники МСБ з блокуванням податкових накладних, яке виявило масштаб проблеми. За іншим дослідженням, 76% податкових накладних СМ КОР блокує неправильно.

Все тому, що дані, які вносить бізнес про себе, приймається людьми – комісіями, створеними при податкових органах. Лише прийняті комісіями таблиці даних гарантують автоматичну реєстрацію накладної. Детальніше з негативними сторонами системи ви можете також ознайомитися у звіті РБО, однак ми хочемо наголосити, що реальної автоматизації не відбулося, і швидше за все блокування накладних відбувається у “ручному” режимі. Дискреційність ж податкової системи сприяє значній тінізації економіки, а також не має запобіжників для перевищення та застосування цих повноважень податківцями задля корупційної вигоди. Лише протягом 2024 ЗМІ рясніли новинами про викриття правоохоронними органами низки спроб отримання хабарів податківцями.

Ситуація почала змінюватись з січня 2023, а також запровадженням Урядом змін у постанові задля автоматичного розблокування податкових накладних та розрахунків коригування за виконання певних умов у липні 2023 року. Навколо блокування накладних зʼявилось чимало цікавих історій, як от про певних зацікавлених осіб в ДПС, які за словами Голови податкового комітету Данила Гетманцева, брали хабарі за розв'язування таких питання вручну користуючись службовими повноваженнями – в лютому 2023 ДБР викрило керівницю податкової Києва, а також у квітні того ж року у НАБУ повідомили про викриту таку схему на Львівщині. З іншої сторони, також звинувачення у довільній роботі системи СМ КОР, яка блокує накладні не тому, що підприємець щось порушив чи його операція ризикова, а через фактор удачі.

Якщо ж оцінювати ситуацію за останні місяці 2024 року, то варто зауважити, що згідно зі статистикою щомісячних показників на сайті ДПС – ситуація стабілізувалась приблизно на однаковому рівні показників. Але система СМ КОР потребує подальшого вдосконалення, щоб мінімізувати блокування накладних для бізнесу.

Що ж говорить влада про СМ КОР? На одній з нещодавніх дискусій Данило Гетманцев заявив, що хоч система не є ідеальною, “з усіх поганих вона є найкращою”.

Презумпція вини платника податків

У країнах з верховенством права громадянам не потрібно доводити свою невинуватість, адже панує принцип верховенства права. Однак в Україні наслідком дискреційної системи є зворотнє – презумпція вини платника податків, тобто існування ставлення з боку податкової до підприємців, як апріорі до тих, хто намагається порушити закон.

Єдиним правильним рішенням в цьому разі виглядає відхід від помилкового сприйняття ДПС, як карального інструменту до бізнесу, тому що у вже згаданому звіті РБО йдеться, що 99% податкових платежів до бюджету сплачується бізнесом добровільно, а частка надходжень від донарахованих грошових зобов’язань з 2017 року ніколи не перевищувала 1% в загальній сумі доходів країни.

Від подібної системи програє бізнес, який і так працює чесно, адже він змушений витрачати час та гроші на доведенні правомірності власних дій, а нечесні підприємці користуються дискреційністю системи, даючи хабарі.

Стратегія реформування ДПС

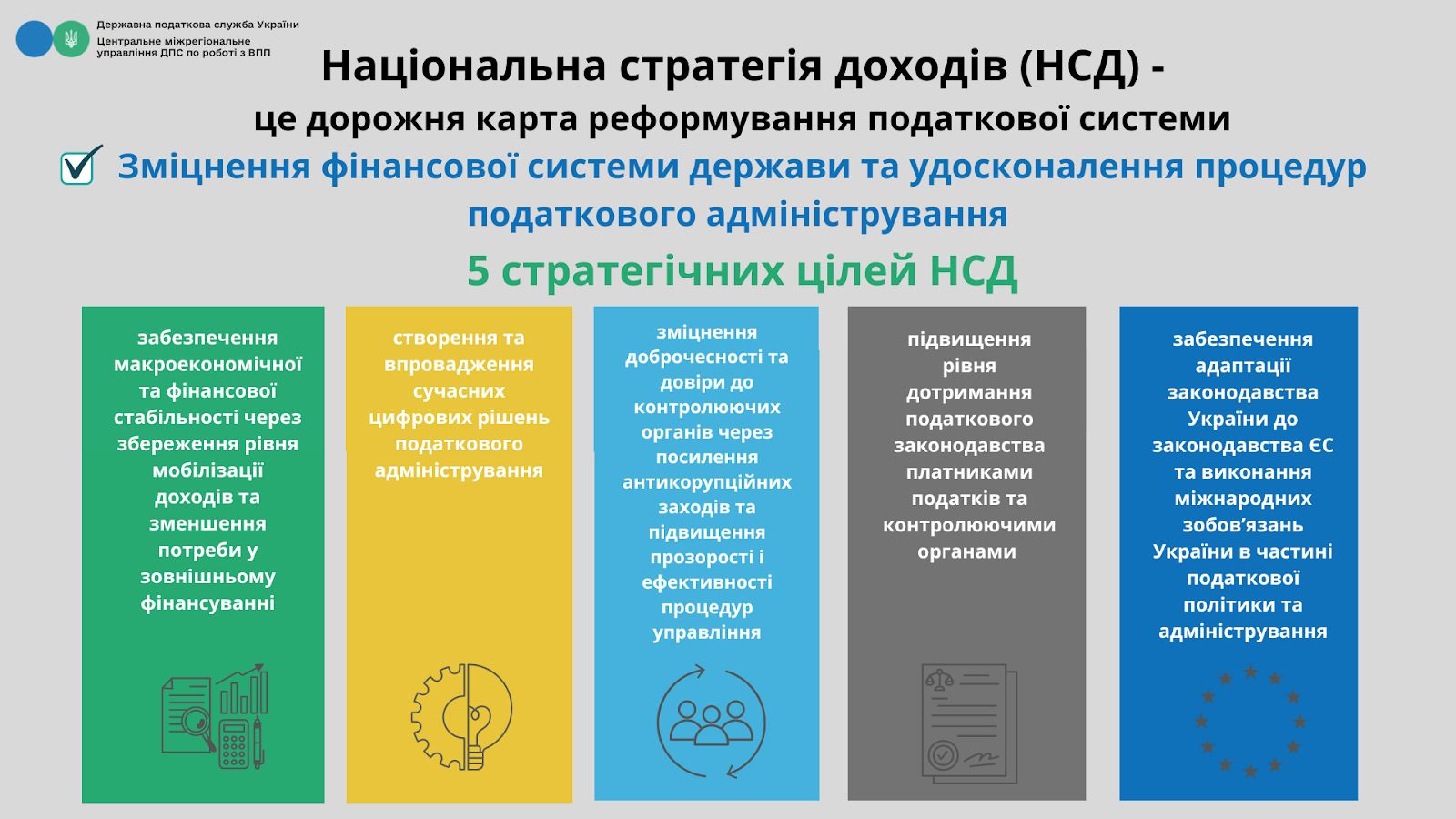

Удосконалення роботи податкової є однією з цілей Національної стратегії доходів. Зокрема йдеться про збільшення взаємної довіри та прозорості роботи органу.

Законопроєкт про реформування ДПС був зареєстрований ще минулого року. Він передбачає перезавантаження податкової за аналогією ДМСУ та БЕБ, тобто повне кадрове оновлення, підвищення заробітної плати податківцям та створення конкурсної комісії для вибору очільника податкової із залученням представників міжнародної спільноти.

Кадрове оновлення є ключовим для ліквідації кланових звʼязків у податковій, однак лише перезавантаження недостатньо.

Дорожня мапа реформи податкової

-

Обрання конкурсною комісією не лише очільника ДПС, а й голів територіальних контролюючих органів. Ключовими особами в корупційних схемах є очільники територіальних податкових органів, тому їхній конкурсний відбір із залученням міжнародних експертів і додаткова репутаційна перевірка допоможе зламати наявні схеми.

-

Створення дисциплінарної комісії. Попри те, що українське законодавство формально відповідає європейським нормам, співробітники контролюючих органів чинять протиправні дії, за які зазвичай не несуть відповідальність. Для уникнення цього ми також пропонуємо створення процедури дисциплінарної комісії при ДПС.

-

Створення інструменту громадського контролю за ДПС. Однією з умов корупції є відсутність контролю, тому враховуючи досвід Бюро економічної безпеки ми пропонуємо створити Раду громадського контролю при Державній податковій службі. Це забезпечить неупередженість розгляду проваджень дисциплінарною комісією та під час конкурсів на очільників контролюючих органів.

-

Перегляд роботи СМ КОР. Нинішня система моніторингу та оцінки ризиків здійснила значний прогрес у боротьбі зі скрутками ПДВ, тому ми пропонуємо її подальше удосконалення. Створення тимчасової слідчої комісії Верховної Ради України з метою незалежного перегляду та оцінки роботи механізму СМ КОР на предмет можливості “ручного” блокування податкових накладних зацікавленими особами.

-

Встановлення чітких КРІ роботи Державної податкової служби. До розробки показників ефективності ми пропонуємо долучити майбутню РГК ДПС. Динаміка виконання КРІ має бути оформлена у вигляді інтерактивного дашборду для доступності та прозорості перед громадськістю.

Справжня переатестація гарантує, що до контролюючих органів прийдуть доброчесні працівники, однак в умовах слабких інституцій в Україні небезпечно надавати їм дискреційні повноваження, оскільки це є чинником корупції. Економісти та цьогорічні нобелівські лауреати Д. Аджемоглу та Д. Робінсон говорять про силу інклюзивних інституцій, які забезпечують економічне зростання. Податкова також має ставати інклюзивною по відношенню до громадськості, і це може допомогти викорінити її дискреційну природу.

Інститут Економічного Лідерства оформив зазначені пропозиції у вигляді законопроєкту та адвокує збільшення прозорості та підзвітності Державної податкової служби.