Новини щодо кредитування в Україні активно обговорюються в контексті можливого розблокування Європейським Союзом великого фінансового пакету на 90 млрд євро. Цей кредит стане надзвичайно важливим для економічної стабільності країни. Унікальний підхід Євросоюзу до Українських ініціатив може надатиший поштовх для зміцнення фінансової інфраструктури. На тлі цього активно розвивається внутрішнє кредитування, зокрема мікрокредити й іпотеки. Програма "єОселя" вже допомогла понад 24 тисячам родин знайти нове житло, а "Доступні кредити 5-7-9%" підтримали малий і середній бізнес. Водночас, уряд розробляє нові механізми безвідсоткових кредитів для агросектору та переміщених осіб.

Яка поточна ситуація з розблокуванням кредиту ЄС для України?

Поточна ситуація з розблокуванням 90 млрд євро кредиту ЄС для України залишається невизначеною. Хоча Європейська комісія продовжує технічну підготовку, розблокування уповільнюється через вето з боку Угорщини. Однак ідеться про можливі альтернативні шляхи фінансування. Надзвичайно важливо для України отримати ці кошти у найближчий час для забезпечення економічної стабільності.

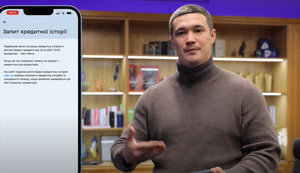

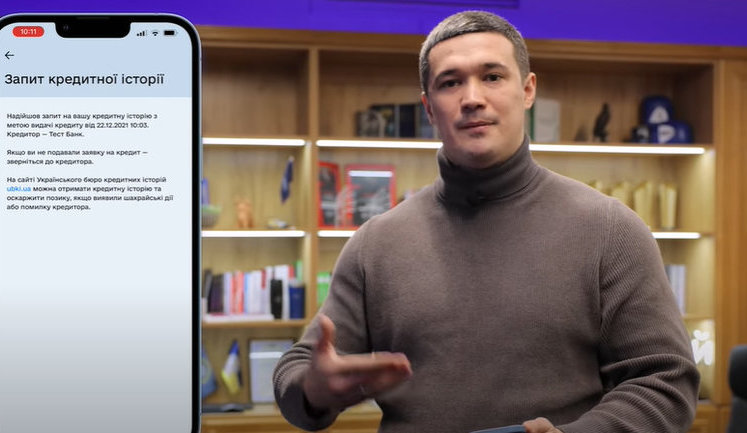

Як змінилися борги українців по мікрокредитам за рік?

Борги українців по мікрокредитам значно зросли, досягнувши 27 мільярдів гривень. У минулому році українці взяли 8 608 041 мікрокредит, що демонструє значне збільшення обсягу ринку на 10% у порівнянні з попереднім роком. Це свідчить про активне використання мікрофінансових послуг населенням як джерела короткотермінового фінансування.

Які результати програми "Доступні кредити 5-7-9%" цього року?

Програма "Доступні кредити 5-7-9%" діє в Україні з метою підтримки малого та середнього бізнесу. Цього року бізнес отримав кредити на понад 30,5 млрд грн, що свідчить про високу зацікавленість підприємців у фінансуванні своїх інвестиційних проєктів. За минулий тиждень було оформлено 417 нових кредитів на суму 3,25 млрд грн. Це є важливим внеском у стабілізацію та розвиток економіки країни.

Що передбачає нова програма безвідсоткових кредитів для агровиробників?

Міністерство розвитку економіки, торгівлі та сільського господарства України працює над новою програмою підтримки агровиробників, що передбачає надання безвідсоткових кредитів на строк до п’яти років. Це дозволить агровиробникам збільшити інвестиції в виробництво, а також сприятиме розвитку агропромислового комплексу, забезпечуючи його стабільність та конкурентоспроможність на міжнародному ринку.

Як програма "єОселя" допомагає українським родинам?

Програма "єОселя" націлена на підтримку українських родин в придбанні житла. З моменту запуску програми вже понад 24 тисячі родин скористалися доступною іпотекою, що дозволило збільшити обсяг інвестицій у житловий сектор до 42,8 млрд грн. Це сприяє поліпшенню житлових умов для багатьох українських родин і є важливим кроком у напрямку соціальної стабільності.